みんなのクレジット第3回調停で合意できず決裂、ついに法廷で争う事に!あまりに酷い内容が明らかに。

第3回目の調停合意できずついに法廷で争う事になったみんなのクレジット

今まで第1回、2回と調停内容が曖昧で何がダメで話し合いが長引いているのか我々投資家が知る由もなかった内容が詳細にわかってきました。

それによると・・・。

○○○○ 様

投資家の皆様へ

11月27日(月)第三回目の調停に関するご報告

昨日、弊社代理人弁護士と融資先甲グループ代理人弁護士出席の上、東京簡易裁判所裁判官および調停委員の立会いの下で弊社と融資先甲グループとの返済に関する第三回目の調停が行われました。

第三回目の調停では、第二回目の調停において提出されました資料の中で、甲グループによる返済の実現可能性および根拠について回答を求めました。

その結果、当社では甲グループにおける直近の財務状況を踏まえた上で、提示された返済計画について、これまで厳正かつ慎重な協議を行ってまいりましたが、実現 可能性と客観的根拠が極めて乏しく、これ以上の調停による話し合いは困難であると判断し、調停案による和解はせず、今回を以て調停を打ち切る事を、当社取締役会で決議致しました。

▼甲グループとの和解に至らなかった、主な原因

甲グループへの貸付額が約31億円である事。

返済期間が72回(6年)の長期に渡る分割返済である事。

その返済金額については、1年目は全体の約2%からスタートし、経過年数に応じて大きくなるステップアップ型である事。

遅延損害金の支払いの意思はない事。

長期分割返済となるにあたって、追加の保証や担保の差入れがない事。

以上により、今後当社と致しましては、債権者として甲グループに対して、貸付金返還請求訴訟を提起するとともに、債権譲渡の可能性も含め、投資家の皆様にとって、最善の対応を図ってまいりたいと思っております。

今後の経過につきましては、会員様専用メールにて、随時ご報告させて頂きます。

************************************************************************

株式会社みんなのクレジット

〒150-0043 東京都渋谷区道玄坂1-19-2 スプラインビル8F

電話番号:03-5457-1621 FAX番号:03-5457-1622

・貸金登録番号:東京都知事(1)第31585号

・金融商品取引業第二種:関東財務局長(金商)第2905号

・日本貸金業協会会員:第005927号

************************************************************************

甲グループへの貸付額が約31億円である事。

融資先のブルーウォールジャパン側からしてみれば31億円という莫大な償還金が用意できないと言っています。

そもそも、白石氏の借金返済、みんなのクレジットへの増資、投資家へのキャッシュバックに当てられた我々の投資金と償還金。

消えていってしまったお金は元に戻らないし、完全に目減りしてしまっているキャッシュを頑張っても払えませんと言っているものといっしょです。

まぁ、「消えてしまいましたよ」とは実際に言えない状況ですから、認めてしまったら詐欺で捕まるのは必死ですから、向こうも長期戦に持ち込むのは想定の範囲内なのでしょうか?

返済期間が72回(6年)の長期に渡る分割返済である事。

融資先のブルーウォールジャパンに貸し付けている金額が31億円という償還金が用意できないから分割返済で済ませようと企んでいるようですが、明らかに6年は長すぎる。

単純計算で31億円÷6年÷12ヶ月≒4300万円

毎月償還金に当てられるキャッシュが4300万円しか用意できないというのだから驚きです。

みんなのクレジット運用中のファンドを調査・精査し、貸倒れが起きる可能性を検証してみた。の記事に書いてあるとおり、白石氏は毎月5億の売上があると言っていましたが、これも嘘であることが露呈しました。

毎月2億の償還金すら用意できない経営状態であることから、本当に事業を営んでいたのかも怪しくなります。

そもそもブルーウォールジャパンの関連会社にも投資したお金が回っているはずですが、調べてみると不動産=ホームアップ、貴金属販売店=ブルーアート、物品販売を手掛ける業者≒ブルーウォールジャパン、現テイクオーバーホールディングスだと思いますが、嘘を平気で言う白石の事だから、仮想通貨のマイニング=スピードマイニング、仮想通貨取引所、AI、ICO=AIイノベーション・ジャパン、貸金業=ブルーファイナンスにも資金が流用されている可能性があります。

その為か軌道に乗るまで、収益が安定して事業を営むまで長期になることが予想できるので、分割返済という形で償還金を用意しようと企んでいるかもしれません。

しかしながら、この考えも甘いかもしれません。

AIやら仮想通貨やら、ICO(仮想通貨を通じて資金調達をする)、貸金業と妖しい会社ばかりです。

こんな中小企業にAIやら仮想通貨やらが開発できる技術力、人材、資金力があるか甚だ疑わしいです。

人工頭脳搭載の家なんて需要があると思いますか?

仮想通貨マイニングで電気代の高い日本(北海道)で採算が合うと思いますか?

超本気でマイニングをおこなっているTRIPLE-1や仮想通貨マイニングを行おうとする日本企業のDMM.COMやGMOインターネットと比べるとあまりにもおそまつで貧弱なサイトと運営内容

また不動産やマッサージ等、事業実態のある会社も、みんなのクレジット問題で信用リスクの低下がある状態では収益が見込めるとは到底思えません。

私だったらこんな妖しいグループ会社に大切なお金を渡そうとは考えませんし、不動産業のホームアップから家を買おうと思いませんし、癒やしを求めて、らくらくぷらすでマッサージなんてしてもむしろ不安でどうにかなってしまいそうです。

そして一番驚いたのがブルーウォールジャパンの会社名変更でしょうか

テイクオーバーホールディングスと社名を変え逃げるき満々の態度が余計気に食わない。

白石が息の掛かった関連会社を以下に掲載します。

*株式会社みんなのクレジット

代表取締役 阿藤豊 → 元代表取締役 白石伸生

取締役 山﨑弘之

取締役 小菊孝一

監査役 辻俊彦

*株式会社ブルーウォールジャパン(ウェブ魚拓)→ 株式会社テイクオーバーホールディングス new!

代表取締役 白石伸生

取締役 白石優太

取締役 新井良

取締役 水野達

監査役 白石綾子

*株式会社ブルーアート

代表取締役 澤田逸朗

*株式会社らくらくプラス

代表取締役 小嶋晋平

取締役 新井良

取締役 阿藤豊

監査役 山﨑弘之

*株式会社ブルーファイナンス

代表取締役 白石伸生

*株式会社ホームアップ

代表取締役 小嶋真由

取締役 澤田逸朗

*株式会社スピードマイニング(元株式会社全日本プロレスリングシステムズ)(元小嶋不動産)

代表取締役 小嶋真由

取締役 太田 翼

監査役 田村尚之

*株式会社AIイノベーションジャパン(元株式会社みんなの取引所) new! !

代表取締役 太田 翼

取締役 澤田逸朗 → 元代表者取締役社長

取締役 新井 良

取締役 阿藤 豊

監査役 上田紀子

その返済金額については、1年目は全体の約2%からスタートし、経過年数に応じて大きくなるステップアップ型である事。

ちょとひどすぎやしませんか!!

1年目は全体の2%って、月に換算するとたった約517万円です!

月5億円の売上があると豪語していたものが、これだけしか償還金に当てられない状況を考えると、会社の売上が相当低下している現状が見て取れます。

遅延損害金の支払いの意思はない事

2017年7月28日から遅延を起こしているみんなのクレジット

2017年12月8日現在これら案件が遅延を起こしています。

《第16号案件》 不動産ローンファンド

《第17号案件》 不動産ローンファンド

《第31号案件》 不動産ローンファンド

《第33号案件》 不動産ローンファンド

《第35号案件》 不動産ローンファンド

《第41号案件》 不動産ローンファンド

《第42号案件》 不動産ローンファンド

《第44号案件》 不動産ローンファンド

《第48号案件》 動産ローンファンド

《第49号案件》 不動産ローンファンド

《第50号案件》 不動産ローンファンド

《第54号案件》 動産ローンファンド

《第57号案件》 動産ローンファンド

《第59号案件》 不動産ローンファンド

《第62号案件》 動産ローンファンド

《第64号案件》 不動産ローンファンド

《第66号案件》 不動産ローンファンド

《第69号案件》 不動産ローンファンド

《第71号案件》 中小企業支援ローンファンド

《第72号案件》 不動産ローンファンド

《第74号》 不動産ローンファンド

《第77号》 動産ローンファンド

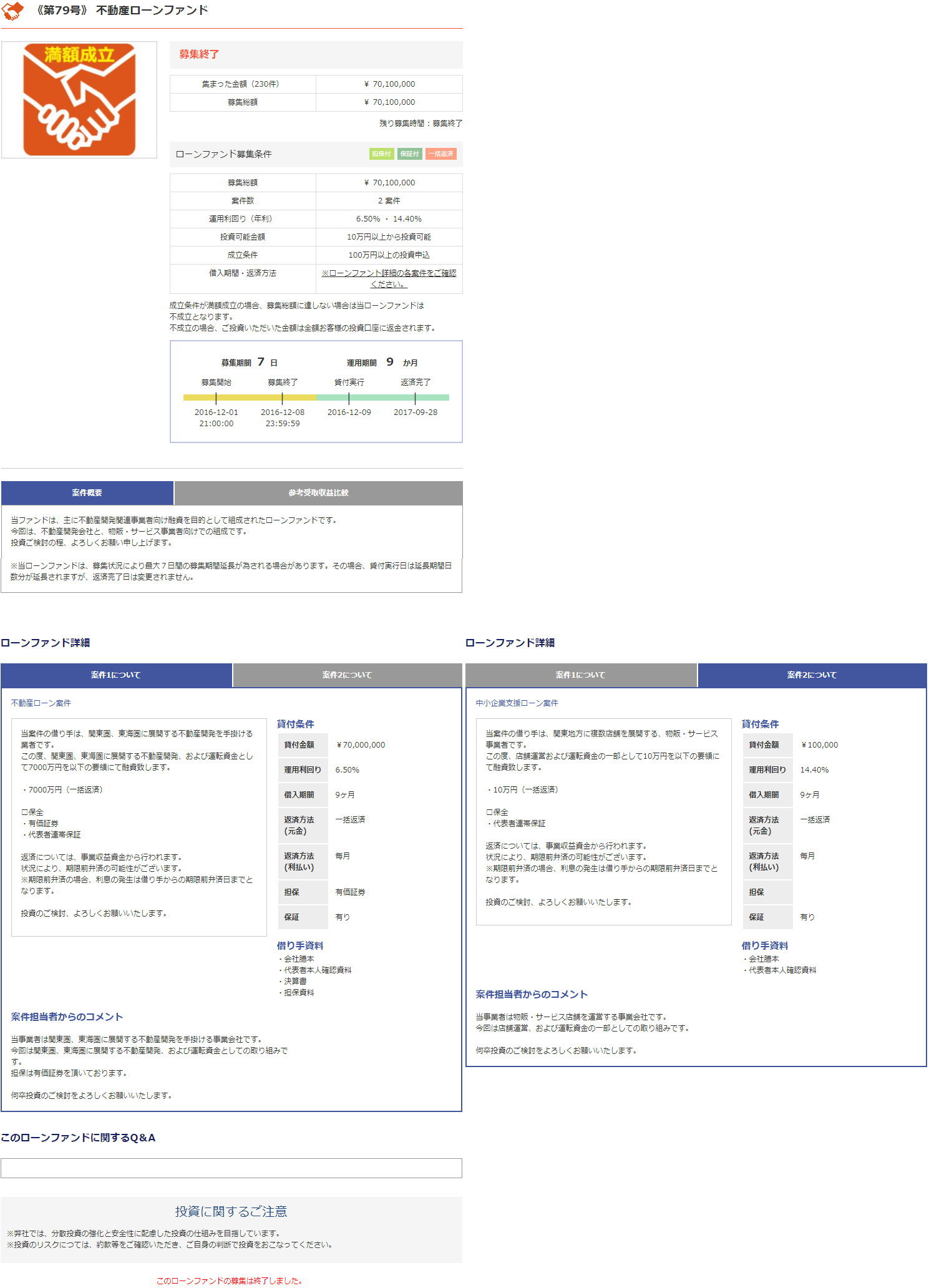

《第79号》 不動産ローンファンド

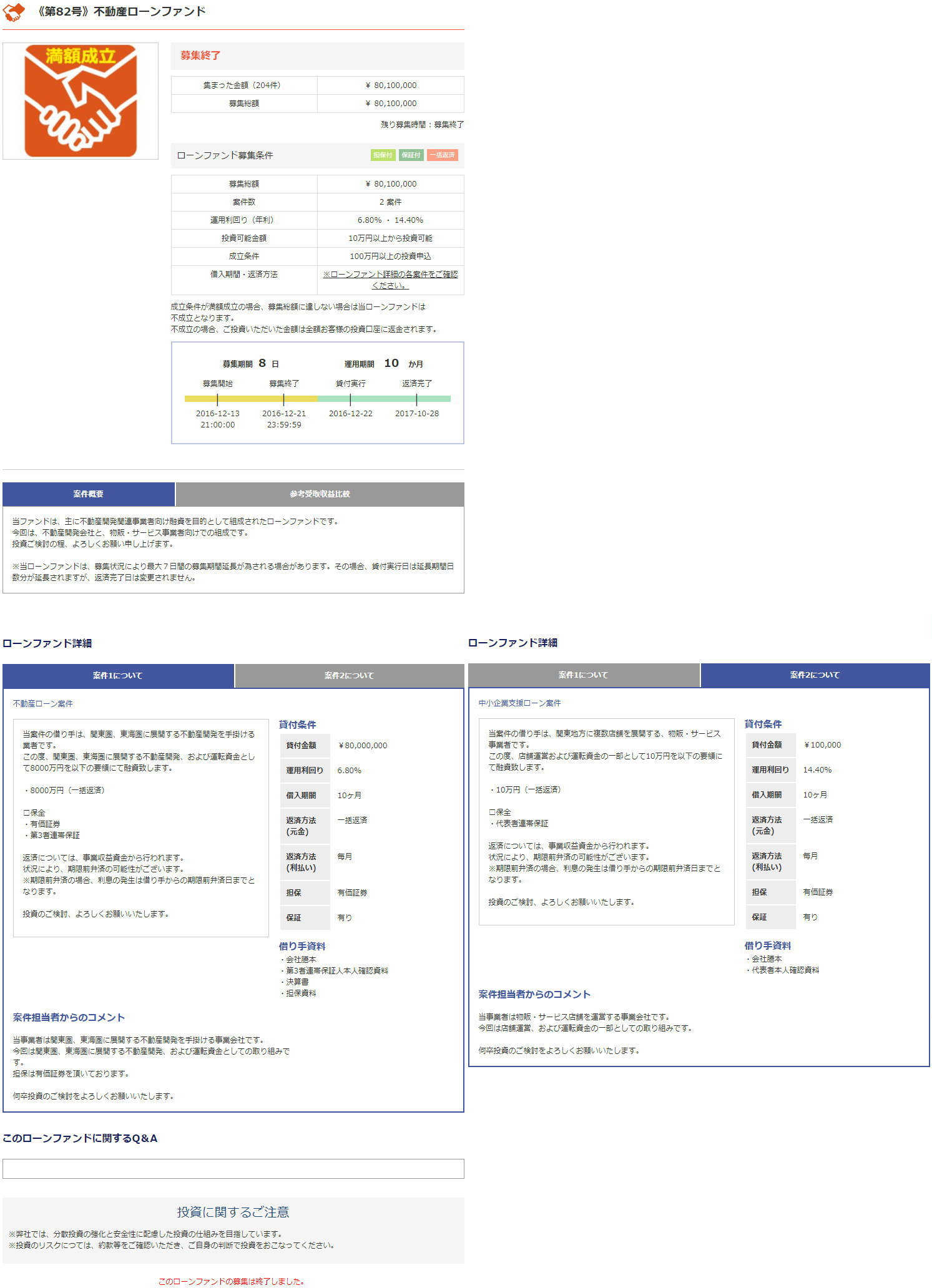

《第82号》不動産ローンファンド

《第83号》 不動産ローンファンド

《第84号》 M&Aローンファンド

《第86号》 不動産ローンファンド

《第88号》 M&Aローンファンド

《第100号》 不動産ローンファンド

《第101号》 不動産ローンファンド

《第103号》 不動産ローンファンド

《第104号》 動産ローンファンド

《第105号》 不動産ローンファンド

《第106号》 不動産ローンファンド

どのくらい第2案件に貸付されているか詳細はわかりませんが、調べた所、遅延を起こした7月28日から第2案件だけ返している10月28日の募集金額の総額を合計した所830万円になっていました。

が、11月28分の第2案件は償還されていません。

どのくらい第2案件を貸し付けているのかわからないので、単純に各案件の集まった金額を合計すると、2017年12月07日現在、償還されていない金額が12億0593万円になっています。

その中で、私がみんなのクレジットに投資してしまって未償還になっている金額が349,528円

内訳が・・・。

《第79号》 不動産ローンファンドに20万円投資し第2案件の償還が285円

第1案件未償還額が199715円

《第82号》不動産ローンファンドに15万円投資し第2案件償還額187円

第1案件未償還は149813円

現在みんなのクレジットでは金銭消費貸借契約約款と匿名組合契約約款のリンク先が消えている為見れません。

現在みんなのクレジットでは金銭消費貸借契約約款と匿名組合契約約款のリンク先が消えている為見れません。

直リンクを貼っておきましたのでみんなのクレジットに投資をしている方は一度熟読しておいて下さい。

これらを見る限り、損害遅延金が発生する事由は・・・。

第 8 条(期限の利益喪失事由)

以下のいずれかの事由が発生した場合、借入人は、同事由発生の日が前月 28 日(同日を含 みます。)から当月 15 日(同日を含みません。)までの場合には当月15日の到来により、 同事由発生の日が当月 15 日(同日を含みます。)から当月 28 日(同日を含みません。)の場合には当月28日の到来により、当然に、期限の利益を喪失するものとし、債務の全額を 直ちに弁済するものとします。]

(1) 借入人が、本貸付契約の元利金の支払債務の全部又は一部の履行を、約定返済日の翌々月の28日の到来時点まで遅滞した場合

(2) 借入人につき、支払の停止、借入人が振り出し、若しくは引き受けた手形の不渡り、手形交換所の取引停止処分、租税公課を滞納したことによる督促手続又は破産手続、民事再生手続、会社更生手続、特定調停若しくはこれらに類似する倒産処理手続(将来制定されるも のを含む。)の開始の申立があった場合、又は借入人が支払不能若しくは債務超過に陥った場合

(3) 借入人につき仮差押、保全差押、仮処分、滞納処分、差押、競売手続の開始又は公売手続の開始があった場合

(4) その他債権保全を必要とする重大な事由が生じたと貸付人が合理的に判断した場合

(5) 借入人が、貸付人に提出した資料に重大な誤り又は虚偽が存することが合理的根拠に 基づいて明らかとなった場合

(6) 借入人が、本約款及び本貸付契約の一に違反した場合

第 6 条(遅延損害金)

借入人の債務につき期限を経過した場合又は期限の利益を喪失した場合、期限又は期限の利益喪失日の翌日から支払済みに至るまで、弁済すべき金額につき、年20.0%(1年365日の日割計算)の割合による遅延損害金が発生するものとし、借入人は、貸付人に対し、当該遅延損害金を、直ちに支払うものとします。ただし、借入人が期限の利益を喪失した場合を除き、期限日の直後に到来する毎月13 日(同日が営業日でない場合にはその翌営業日) (以下「第一引落日」といいます。)までに約定の返済が行われた場合には、期限日の翌日から返済日までの間の遅延損害金の請求は行わないものとします。また、第一引落日までに延滞した金額が支払われない場合で、期限日の直後に到来する毎月28 日(同日が営業日でない場合にはその翌営業日)までに約定の返済が行われた場合には、第一引落日の翌日から返済日までの間の遅延損害金の請求は行わないものとします。なお、翌々々月の28日(同日が営業日でない場合にはその翌営業日)の翌日までに第15条に規定する債権譲渡がなされない場合には、以後は遅延損害金を加算しないものとします。

第 14 条(債権回収の委託)

借入人は、本貸付契約の各約定返済日の翌日(同日を含みます。)以後約定返済をしない場合その他貸付人が合理的に必要と認める場合には、貸付人が借入人に対する貸付債権につ き債権管理回収業者、弁護士その他の第三者にその回収を委託する場合があることを、予め承諾するものとします。

第 15 条(債権譲渡等)

1 借入人は、借入人が、約定返済日の翌々々月の28 日(同日が営業日でない場合にはその 翌営業日)経過後も約定返済をしない場合その他貸付人が合理的に必要あるものと認める場合には、貸付人が借入人に対する貸付債権を第三者に譲渡する場合があることを予め承諾するとともに、貸付人の要請により貸付債権の譲渡等についての承諾書に合理的な範囲で署名又は記名・捺印するものとします。

2 借入人は、貸付人が、前項に必要な範囲で、債権の譲受人に対し、借入人の個人情報ないし法人情報を提供する場合があることを、予め承諾するものとします。

3 借入人は、本貸付契約に基づき発生する権利を、貸付人の事前の書面による同意を得ることなく、譲渡し又はこれにつき担保権を設定する等一切の処分をしてはならないものとします。また、借入人は、貸付人の事前の書面による同意を得ることなく、本貸付契約に基づ く債務を第三者に引き受けさせてはならないものとします。

期限の利益を喪失、(2ヶ月間償還されない場合や調停、仮差押)した場合、年20%のの遅延損害金が発生するとの事ですが、これを拒んでいるようです。

白石はこの契約を無視し、自分で会社を立ち上げ事業を営んでいるにも関わらずに、(コンプライアンスの重視)契約を無視する態度が腹ただしいです

完全に馬鹿にしています。

もし、遅延損害金が払うのであれば、償還されていない金額が現在(2017年12月8日)12億0593万円になっていることから約毎月2009万8833円の遅延損害金が発生し続ける事になります。

むしろ、「払えなくなってしまっている」と素直に認めてしまったほうが潔いよく賢明な判断だと思うのですが・・・。

2017年11月28日に第2案件の償還も滞ってしまっている状況を考えると、毎月2千万円分の遅延損害金が払えるとは到底思えないので、このまま倒産する可能性が非常に高いかもしれません。

長期分割返済となるにあたって、追加の保証や担保の差入れがない事。

これが一番だめですね。

長期に渡る分割返済、尚且つ遅延損害金を支払う意志がないというのだから、それ相応の対価が必要なわけです。

契約も履行しないし、無視するのでしたら、新たな保証や担保を差し出さなければいけないのが道理というものです。

その道理も無視し、何の保証も無いのに長期にわたり、待っているなんとできません。

貸付金返還請求訴訟を提起するとともに、債権譲渡の可能性

本格的に裁判沙汰、法廷で争うことになるわけですが、貸金業に関わる裁判期間は平均して7.2ヶ月かかるようです。

結果が分かるのは半年ないしは1年という長い期間です。

その間にブルーウォールジャパン、現テイクオーバーホールディングスはキャッシュ、不動産や動産、売掛金の整理を可及的速やかに行うはずですから、ますます償還金の回収は難しくなってくるのではないでしょうか?

また匿名組合契約約款では投資した我々投資家の権利が非常に薄いものになっています。

第 5 条(本営業の遂行)

1 本約款に規定がある場合を除き、営業者は匿名組合員出資金により、自ら本貸付契約に基づく貸付け、管理、回収その他本営業を行うものとします。

2 本営業は、営業者の判断において行い、営業者は、本営業の遂行につき、本約款に明示的に定める場合を除き、本匿名組合員の同意を要しないものとします。また、本匿名組合員は、本約款に明示的に定める場合を除き、本営業の遂行に一切の関与をすることはできないものとします。本匿名組合員は、訴訟上、訴訟外を問わず、本借入人及び保証人に対して、直接本貸付契約に基づく貸付金の返済その他の請求又は連絡をしないものとします。

3 本貸付契約に基づく貸付債権その他本営業に基づく一切の財産は、営業者に帰属するものとし、本匿名組合員は、これに対して一切の持分を有しないものとします。

匿名組合で集めたお金はみんなのクレジットのものであり、債権回収や管理はみんなのクレジットで行ない、ブルーウォールジャパン、現テイクオーバーホールディングスに対して一切の口出しはできないと明記してあります。

そもそもソーシャルレンディングは異常にリスクが高いものであったことは言うまでもありません。

みんなのクレジットも我々が投資したお金で運営し、融資した利息で経営しているので、融資側が破綻していまうとみんなのクレジットも当然道連れになってしまうでしょうが、経営陣の連中は上記に記載している通り、ファミリー企業の幹部連中です。

みんなのクレジットが破綻しても痛くも痒くも無いことでしょう。

そうなると、投資家目線に立った法廷での裁判ができるかと思えないですね。

まぁ。100歩譲って、裁判が有利に進められ、勝訴しても果たしてどのくらいのキャッシュが残っていて、償還金に当てられるか皆目わかりません。

しかも、裁判費用が投資家の元本から差し引かれることになっていると匿名組合契約約款に明記されています。

損失

(i) 営業者が本営業を行うために必要な業務を委託する契約に関する手数料(債権回収受託者(第 10 条に定義されます。)に関する手数料を含みます。)

(ii)その他本営業の実施のために必要となる費用(口座振替手数料、書面による督促費用を除きます。)

(iii) 本貸付契約にかかる貸付債権の貸倒損失

(iv) 本貸付契約にかかる貸付債権の譲渡損失

(v) 担保権実行に要した費用(もしあれば)

(vi) 担保物件の売却に要した費用(もしあれば)

考えられる費用を見積もると・・・。

訴訟における費用としては、予納郵券代の4000円、収入印紙代による手数料、資格証明書が1社につき1000円、官製はがきの50円を裁判所へ納めなければなりません。

手数料に関しては、請求する債権額に応じて高額になりますが以下の通りになります。

請求の目的価格

手数料

100万円以下

10万円ごとに1000円

100万円超、500万円以下

20万円ごとに1000円

500万円超、1000万円以下

50万円ごとに2000円

1000万円超、10億円以下

100万円ごとに3000円

10億円超、50億円以下

500万円ごとに1万円

50億円超

1000万円ごとに1万円

強制執行

また強制執行を弁護士に依頼する際に、着金として20万円以上、成功報酬金として回収できた債権金額の内の15%~20%が相場になります。

債権回収の費用相場と費用を抑えて有利な結果を得る為の知識

全てのファンドが遅延を起こしたと仮定して31億円を回収するとして、

裁判所に収めなければならない費用は上記のサイトの說明だと620万5050円

1%から5%債権を回収できたとして、弁護士の成功報酬と着手金で4805万円~3120万円。

とすると、投資家に返ってくる元本が0円~1億1759万円4950円となり、0%から0.4%しか元本が回収できない恐れがでてきました。

控訴なんてしたら、上記費用が必ず発生するはずですから、元本が目減りするのは目に見えています。

分割返済のほうがまだ良いかもしれません。

ソーシャルレンディング運営会社

日本初のソーシャルレンディングだからこその確かな実績【マネオ】

信用第一の証券会社が提供する信頼に裏打ちされた豊富な案件を多数掲載【クラウドバンク】

SBIグループが提供する高い信用力と実績【SBIソーシャルレンディング】

全案件に不動産担保を設定し高利回りで大絶賛中の【ラッキーバンク】

ノンバンクが提供する新しい資産運用の形!高利回りなら【トラストレンディング】

総合不動産のプロ集団の目利きとリスク低減への取り組みが光る【OwnersBook】

実現不可な高利回りを狙うなら海外投資!デフォルトリスク低減案件も多数【クラウドクレジット】

大手不動産会社「東急リバブル」の審査・査定による不動産担保付きが煌めくリスク回避策【LENDEX】

関連記事

- 高金利ソーシャルレンディングで資産運用!安全性と運営会社比較

- 年度別ソーシャルレンディングの投資実績を報告。

- 初心者でも分かるソーシャルレンディング投資家申請のやり方|maneo(マネオ)編

- みんなのクレジットが近く行政処分へ17年3月24日1日の動き

- みんなのクレジットが業務停止命令1ヶ月。慌ただしく動く周辺の動き、分配金と手数料の怪

- 行政処分1ヶ月が経過したみんなのクレジットの動向と17年4月の分配金・償還金

- 営業自粛中のみんなのクレジット|17年5月は分配・償還日。過去最大の支払い遅延が発生。

- 営業自粛中のみんなのクレジット今月も支払い遅延17年6月の分配金結果|親会社から株式譲渡、その狙いとは?

- 驚愕の事実、みんなのクレジット貸倒れ発生時出資金の約82.3%毀損する恐れ|朗報?東証一部上場企業が元親会社のブルーウォールジャパンに第三者割当増資を実施

- みんなのクレジット運用中のファンドを調査・精査し、貸倒れが起きる可能性を検証してみた。

- 2度目の行政処分と裁判外紛争解決手続へと発展したみんなのクレジット破産への秒読み開始?償還金の目処は?現状の把握と今後の展望

- 嘘?ホント?法律面から23人の仮差押えを検証|ブルーウォールジャパン憤慨逆提訴可能か?|真の狙いが見え隠れするみんなのクレジット問題

- 9月20日調停結果に絶望したみんなのクレジット問題で第二種金融商品取引業自主規制ルール強化ソーシャルレンディング発展に明るいニュース

- 17年9月償還日元本返ってこず|唯一のグループ外融資先が返済困難|みんなのクレジットは投資家を欺いている。

- みんなのクレジットとブルーウォールジャパン2回目調停内容、リストラも実行・計画。これってヤバイだろ!