高金利ソーシャルレンディングで資産運用!安全性と運営会社比較

ソーシャルレンディングとは?

インターネットを使い広く少額の資金を一般の個人投資家から募り、事業資金を必要とする企業にお金を貸し、事業から出た収益で投資家に利益を配ります。

お金を貸した個人には年3%~14.2%の配当金。

100万円お金を貸したら1年後に3万~14万2千円の利息がもらえ、

銀行から貸してくれなかった企業は、ソーシャルレンディングに出会えたことにより新たな事業ができる

まさしくWinWinな関係ができている。

双方ともに嬉しい関係、それがソーシャルレンディングです。

なぜ、銀行はお金を貸さなくなったのか?

ソーシャルレンディングが台頭してきたちゃんとした理由があるのです。

ソーシャルレンディングが台頭してきたちゃんとした理由があるのです。

サブプライム問題やリーマンショック等で銀行の体力が景気低迷によって下がってしまい、企業にお金を貸さなくなったり、早く返せと迫ったりしていました。

(自己資本比率(現金や株式、債権などの有価証券)が下落、この自己資本比率は国際的に活動する銀行は8%以上、国内業務に特化している銀行は4%以上が基準となっており、これを下回ると金融当局は改善指導や業務停止命令などの早期是正措置が発動します。銀行側はなんとしてもこれを維持しなけらばならず、返済も滞りなく行ってきた企業に対して、融資金の早期返済を迫ったり、経営が安定していても資本力のない中小企業に融資を断られたり、貸し渋りや貸し剥がしが横行。)

「雨の日には傘を取り上げ、晴れの日には傘を差し出す。」まさしくドラマ「半沢直樹」の世界です。

景気が悪いため、金融当局は銀行の倒産を避けるためにと厳しいルールを課し続けてきました。

(資本規制の強化(預金の引き出しや送金、投資などに制限を設ける)

景気が良くなっても当局の厳しいルールはそのまま。

ルールが厳しいのでお金を貸す行為が減ってきてしまいました。

審査基準が非常に厳しいので、短期の借り入れはやらない。

不動産の売買資金用の借り入れは絶対にやらない。

お金を借りたい企業がいるにも関わらず、本来の性分を忘れてしまっているのです。

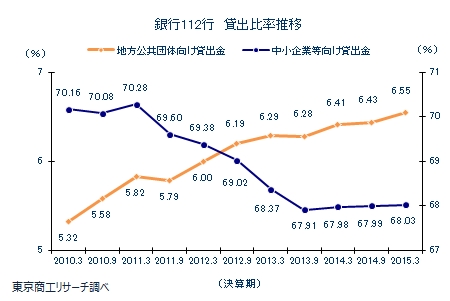

図は2010年~2015年にかけての銀行の貸し出し比率推移です。中小企業の貸し出しが減少していっているのがわかります。

世界のソーシャルレンディング

海外に目を向けてみると、同じことが言え、フィンテック(スマートフォンを使う決済や資産運用、ビックデータ、人工知能など最新技術を駆使した金融サービス)の台頭とともに、ソーシャルレンディングは発展してきています。。

2005年、イギリスのZOPAから始まりアメリカのProsper、2007年にはLending club、ドイツのsmava、オーストラリアやユージーランドのharmoney,、中国のTongbanjie、韓国のHonest Fundと世界各国で運営会社が設立しています。

世界のソーシャルレンディングの市場規模は2010年には58億ドル、2015年には200億ドルを超え急成長していっています。

日本のソーシャルレンディング

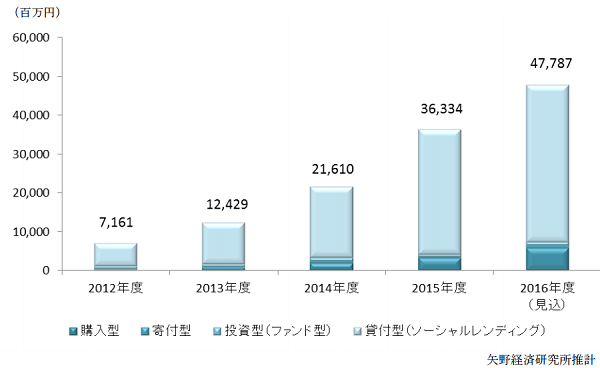

クラウドファンティングの日本市場規模は毎年前年比50%の伸び率をしめしており、2012年では71億円だったのに対し2016年では477億円見込みにもなります。

クラウドファンティングの日本市場規模は毎年前年比50%の伸び率をしめしており、2012年では71億円だったのに対し2016年では477億円見込みにもなります。

2008年にmaneo

2009年にAQUSH

2011年にSBIソーシャルレンディング

2013年にクラウドバンク

2014年にクラウドクレジット、オーナーズブック、ラッキーバンク、クラウドリアルティ

2015年にスマートエクイティ、LCレンディング、ガイアファンディング、トラストレンディング、J・レンディング

2016年にクラウドリース、スマートレンド、みんなのクレジット、TATERU FUNDING アメリカンファンディング、グリーンインフラレンディング

とたった9年間で19社も運営会社が設立しています。

しかし、日本のソーシャルレンディングは世界から見ると3年遅れていると言われています。

融資の必要性の有無、利息を何%に設定するのか?、返済期間の設定は?、連帯保証は必要か?、繰り上げ返済の設定、担保の設定などなど、人間が直に目で見て融資条件を決めていました。

ところが、世界ではAI、人工知能やビックデータ、心理学を用いて決めている会社さえ出始めています。

人件費削減等のコストカットと迅速な融資が実現できる、投資家にとっても企業側にとってもメリットが享受できる環境が整いつつあります。

日本のソーシャルレンディング市場はまだまだ発展できる余地が大いにあるのです。

ソーシャルレンディングにおける安全性は?

大まかなリスク・リターン別に見た投資種類順に並べてみると。

貯金<国債<地方債<保険<社債<確定拠出年金<外貨預金<金<ソーシャルレンディング<不動産<投資信託<株式<FX(外国為替証拠金取引)<先物取引

ソーシャルレンディングはミドルリスク・ミドルリターンです。

基本高金利な金融商品ほどリスクは高くなっていくものです。

しかし、利回りも3%~14.2%と高く設定されているにもかかわらず、デフォルト、貸し倒れ、債務不履行は事業性融資に変わってからどこの運営会社でも全く発生していません。

今が顧客を集める大事な時期と定め、安全性を高めた商品を提供し続けています。

不動産担保や株式譲渡担保、質権設定、約束手形譲渡、売掛金譲渡、有価証券譲渡など様々な保全の仕組みが整い、出資した投資家のお金の保全に努めています。

株やFX、先物取引で値動きについてこれず損失が膨らんでしまった方、または値動き(チャート)を見続けるスタイルに嫌気が差し、ソーシャルレンディングに参入した方など理由は様々です。

たしかに投資信託や株、FX、先物の市場の不安定さには驚かされ、中央銀行や政府機関の発表、主要重要人物の発言、国や政治、地政学的なリスク要因、各種指標、突発的に起こるニュースや事件等で金融市場は大いに動かされてしまいますが、ソーシャルレンディングはそんな不安定とは一線を画し、その安定性を持って一度投資してしまえばあとはほったらかし、償還するまで待っていればいいという非常にシンプルな投資方法なわけです。

こちらに入ってこられた方の意見を聞くと、安心で安全すぎるので夜熟睡できると言っています。

メリットは

- 1万円から投資可能。

- 3%~14.%の高い利回りが狙える。

- 複数の案件、運営会社に分散投資が可能。

- 金融市場の知識や株価やチャートの見方、売買タイミングなどの専門技術を必要としない。

- 投資信託や株、FX、先物の金融市場の相場の動向に左右されず安定的に運用できる。

- 債権と違い償還期間が短く1ヶ月~4年まで選べる。

- 毎月分配金を得られる。

がしかし、投資である以上リスクはあります。

- 元本保証がない。

- 債券のように投資案件、企業に格付けがない。

- 投資先の企業名や所在地、担保となる価値等の情報が不明瞭(金融当局からの指導によりが公開できません。理由は貸金業という性質から投資案件に詳細な情報が示すと、我々投資者にも貸金業の免許が必要になってしまうよとうわけの分からない理由です。)

- 投資先の審査基準がわからない。

- 運営会社の倒産リスク。

- 投資先企業の貸倒れ、倒産リスク。

- 危ないと思っても途中解約できない。

- 海外への投資は為替変動リスクを受ける。

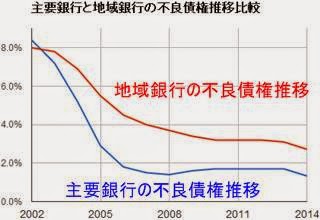

同業他社の銀行不良債権比率を調べたところ、下記に示めす通り1%~3%ぐらいにはなっています。

同業他社の銀行不良債権比率を調べたところ、下記に示めす通り1%~3%ぐらいにはなっています。

銀行の融資の診断はかなり厳しいはず、それなのに回収困難な貸付金は少なからずある。

今、ソーシャルレンディング急拡大時期、そんな中で0%はある意味妥当なのかもしれません。

がしかし、今後もソーシャルレンディング貸し倒れ0%が続くとは到底ありえない。

将来起こりうるであろうデフォルトに向けて、損失されても痛みが少ない1案件辺りの上限投資額を決め複数に投資、また複数の運営会社に分散投資した方がよさそうです。

私も現在投資を実行して感じていますが、現段階では安定的に高利回りで運用でき、今まで元本毀損が報告されていないのでメリットの方が遥かに大きく、今のとろこ旨味しか感じられません。

総合的に考えると投資経験が浅く初心者向きであり、銀行の金利、利息、利子にりも遥かに高い高金利投資方法といえましょう!!

ソーシャルレンディング運営会社比較

運営会社が倒産して最悪投資資金が戻ってこない事を避けるためにも運営会社選びは非常に重要です。

そこで各事業者の特色を一覧でまとめてみました。

また各社が提供している動画も併せて紹介しています。

| GMOクリック証券、三井住友銀行のグループ会社であるSMBCベンチャーキャピタルが出資企業に入っているので、非常に安心感が強い。 累積募集額、登録会員数とも業界第一位、日本市場シェア50%もある業界最大手、サービス会社としてはここも安全材料の一つ。 借り手、連帯保証人が返済できない状態になった場合、上場企業のロジコムが代わりに返済してくれるファンドもある一方、ノンリコースローンという全額の返済義務を負わない案件もあるので、ファンド選びには良く吟味する必要があります。 GMOクリック証券側から口座開設すると2000円のキャッシュバックキャンペーン実施中  口座開設はこちらから |

||||

| 利回り | 1案件最低投資金額 | 償還期間 | 口座開設・維持手数料 | 出金時手数料 |

| 4.5%~8.0% | 1万円~11万円 | 3ヶ月~35ヶ月 | 無料 | maneo(マネオ)側からは108円~756円 GMOクリック証券側からの取引で無料 |

| 金融商品取引業区分 | 金融商品取引業 | 貸金業 | 宅地建物取引業 | その他の登録免許 |

| maneoマーケット株式会社 第2種 |

maneoマーケット株式会社 関東財務局長(金商)第2011号 |

maneo株式会社 東京都知事(4)第30795号 UBIfinance株式会社 東京都知事(3)第31267号 |

UBIfinance株式会社 宅地建物取引業 東京都知事(2)第91943号 |

- |

| 加入団体 | 財務状況 | 保全 | 顧客資産分別管理先金融機関 | 出資企業 |

| 日本クラウドファンディング協会 新経済連盟 maneo株式会社 日本貸金業協会 第001935号 |

決算書 | 不動産担保 約束手形徴収 連帯保証 公正証書作成など |

三井住友銀行 | GMOクリックホールディングス株式会社 株式会社VOYAGE VENTURESMICイノベーション4号投資事業有限責任組合 SMBCベンチャーキャピタル2号投資事業有限責任組合 IMJ Investment Partners Japan Fund 1号投資事業有限責任組合 |

| SBIホールディングス株式会社100%出資、累積募額業界第二位のソーシャルレンディング。 グループ会社に住信SBIネット銀行やSBI証券、SBI損保があり、事業会社としてはかなりの安心材料と言える。 投資先にSBI証券に株を保有する個人向けローンファンド(2017年9月29日を持って募集終了)や不動産、太陽光、債権管理回収業者がある。 ただ、利回りが非常に低いのが難点 投資家登録完了とメルマガ購読でSBIポイント、1,500ポイントプレゼント、 初めての出資で、出資額に応じて0.5% 相当のSBIポイントをプレゼント実施中。 口座開設はこちらから |

||||

| 利回り | 1案件最低投資金額 | 償還期間 | 口座開設・維持手数料 | 出金時手数料 |

| 2%~6.5% | 1万円~5万円 | 0ヶ月~34ヶ月 | 無料 | 420円 2016年12月1日より無料 |

| 金融商品取引業区分 | 金融商品取引業 | 貸金業 | 宅地建物取引業 | その他の登録免許 |

| 第2種 | 関東財務局長(金商)第36号 | 東京都知事(2)第31360号 | - | - |

| 加入団体 | 財務状況 | 保全 | 顧客資産分別管理先金融機関 | 出資企業 |

| 日本貸金業協会 第005783号 |

貸借対照表 | 不動産担保 質権設定 株式譲渡担保など |

三井住友銀行 | SBIホールディングス株式会社 |

| 本業(法人融資・提携及びM&A、アセットファイナンス、金融開業支援、金融システムの構築開発管理、事務代行サービス、企業再生・事業再生コンサルティング・不動産担保ローン)の知識と経験を元に高い利回りを実現。 不動産や債権ローンに特化。 毎月の分配金及び元本償還金は登録した銀行口座に直接振込、振込手数料はトラストファイナンス側で負担。 2016年中期から投資家数の増加によりものの数秒で売り切れしてしまうことが目立ってきた。 新規会員特典として、会員登録+メルマガ購読登録者全員に1500円プレゼント さらに10万円新規投資をすると3500円プレゼント 誕生日には500円分のクオカードが送られてくるのもちょっとした嬉しい特典。 口座開設はこちらから |

||||

| 利回り | 1案件最低投資金額 | 償還期間 | 口座開設・維持手数料 | 出金時手数料 |

| 10%~12% | 10万円 | 3ヶ月~12ヶ月 | 無料 | 無料 |

| 金融商品取引業区分 | 金融商品取引業 | 貸金業 | 宅地建物取引業 | その他の登録免許 |

| 第2種 | 関東財務局長(金商)第2601号 | 東京都知事(3)第31185号 | 東京都知事(1)第96787号 | 個別信用購入あっせん業 関東(個)第78号 古物商 東京都公安委員会 第301060508198号 |

| 加入団体 | 財務状況 | 保全 | 顧客資産分別管理先金融機関 | 出資企業 |

| 日本貸金業協会 第005646号 日本クレジット協会 |

資本金・純資産・当期純利益 | 全案件に不動産担保 債権譲渡担保など |

楽天銀行 | - |

| 限られた人達にしか投資できなかった不動産投資、市場の浮き沈みを20年間見てきたプロが、1万円という少額から東京23区の優良案件に投資ができる不動産特化型ソーシャルレンディング。 リスクマネジメントされたファンドを提供することで、市場が混乱(クラッシュ)した時の元本の安全性を高めている為、利回りがどうしても低くなってしまう。 不動産とITの融合を積極的に推し進めている。すでに、人工知能を用いた不動産鑑定ができるサービスを提供中。 口座開設はこちらから |

||||

| 利回り | 1案件最低投資金額 | 償還期間 | 口座開設・維持手数料 | 出金時手数料 |

| 4.3%~14.3% | 1万円 | 1ヶ月~2年 | 無料 | 324円 |

| 金融商品取引業区分 | 金融商品取引業 | 貸金業 | 宅地建物取引業 | その他の登録免許 |

| 第2種 | 関東財務局長(金商)第2660号 | ロードスターファンディング株式会社 東京都知事(1)第31574号 |

東京都知事(1)第94272号 | 助言代理業 総合不動産投資顧問業 国土交通大臣 総合 - 第147号 |

| 加入団体 | 財務状況 | 保全 | 顧客資産分別管理先金融機関 | 出資企業 |

| 日本貸金業協会 日本投資顧問業協会 FinTech協会 |

総資産・純資産・売上高・経常利益 | 全案件に不動産担保 子会社設立し投資資金を管理など |

三菱東京UFJ銀行 | Renren.Inc |

| 国内不動産に特化したソーシャルレンディング。 募集案件がものの数秒で売り切れてしまうほどの人気ぶり。 出金時手数料が完全無料なのも人気に拍車をかけている。 口座開設はこちらから |

||||

| 利回り | 1案件最低投資金額 | 償還期間 | 口座開設・維持手数料 | 出金時手数料 |

| 7%~10.9% | 1万円~15万円 | 3ヶ月~36ヶ月 | 無料 | 無料 |

| 金融商品取引業区分 | 金融商品取引業 | 貸金業 | 宅地建物取引業 | その他の登録免許 |

| 第2種 | 関東財務局長 (金商) 第2807号 | 東京都知事 (1) 第31541号 | 東京都知事 (1) 第97921号 | - |

| 加入団体 | 財務状況 | 保全 | 顧客資産分別管理先金融機関 | 出資企業 |

| 日本貸金業協会 会員 第005853号 |

- | 全案件に不動産担保 社長による個人保証契約 |

三井住友銀行 | - |

| 上場企業支援ファンドやM&A支援などの大型案件、中小企業支援ファンド、代替エネルギー特化型ローンファンド、不動産担保ローンファンド、新興国マイクロファイナンスなど大小様々な企業応援、世の中の為になる投資先商品を多数掲載。 他社と比較して利回りが低い理由は元本保全性を高めているから。 最低投資金額が1万から、千円から追加投資できるので、再投資での複利効果が非常に高い。 また、出金時の手数料が1000円以上から無料になるなどの魅力もある。 証券会社が運営しているので金融庁の監査がとにかく非常に厳しい。 実際に2015年に業務改善命令により3ヶ月の業務停止命令を受けている。 理由は買収した証券会社の旧システムをそのまま流用したので出資金の分別管理が適切ではなく、顧客に必要な情報を通知していないと認められるとの指摘を受けた為。 急成長している中で問題点を是正し早めに膿を出すことは結果的に企業のコンプライアンス強化に結びついたいい結果だとも言える。 以後堅実な運営を行っている。 口座開設はこちらから |

||||

| 利回り | 1案件最低投資金額 | 償還期間 | 口座開設・維持手数料 | 出金時手数料 |

| 5%~7% | 1万円 | 2ヶ月~3年 | 無料 | 1000円以上から無料 |

| 金融商品取引業区分 | 金融商品取引業 | 貸金業 | 宅地建物取引業 | その他の登録免許 |

| 第1種・第2種 | 関東財務局長(金商)第115 号 | クラウドバンクフィナンシャルサービス 東京都知事(1)第31567号 |

- | - |

| 加入団体 | 財務状況 | 保全 | 顧客資産分別管理先金融機関 | 出資企業 |

| 日本証券業協会 日本クラウドファンディング協会 クラウドバンクフィナンシャルサービス 日本貸金業協会 |

有価証券報告書 決算報告書 |

不動産担保 株式譲渡担保 集合債権譲渡担保 質権設定 売掛債権譲渡担保 代表者連帯保証など |

りそな銀行 | クラウドバンク |

| 銀行やノンバンクを通さずに海外の事業性ローン、消費者ローン、債務者支援ローンなどに投資。 資金の旺盛な需要を発掘し、日本の超低金利では難しい高い利回りが狙えるファンドをいくつも提供。 現に海外に出向き新規開拓を積極的に行っている。 しかし、海外投資ゆえ為替変動リスクや海外提携会社倒産リスクも受けるので他の事業者よりリスクは上。 1案件毎に小口、分散投資をした上で投資家の元本保全性を究極にまで高めている。 分配方法は案件ごとに違い『元利均等型』と『満期一括型』があり、運用手数料も無料もあれば、2%取るのもある。 毎月の分配金や償還された資金は登録した銀行口座に直接振込、振込手数料は案件ごとに違いがある。 預託金口座(投資資金を預かり、分配金や償還金を入出金する口座)が11月1日に開設、出金時手数料毎月1回のみ無料化 最低投資金額も1万円に引き下げ 口座開設はこちらから |

||||

| 利回り | 1案件最低投資金額 | 償還期間 | 口座開設・維持手数料 | 出金時手数料 |

| 7%~14% | 1万円~50万円 | 7ヶ月~4年 | 無料 | 毎月1回のみ無料 |

| 金融商品取引業区分 | 金融商品取引業 | 貸金業 | 宅地建物取引業 | その他の登録免許 |

| 第2種 | 関東財務局長(金商)第2809号 | - | - | - |

| 加入団体 | 財務状況 | 保全 | 顧客資産分別管理先金融機関 | 出資企業 |

| 日本クラウドファンディング協会 FinTech協会 |

- | 海外の委託先、提携会社の与信、審査基準に準じる。 タックスヘブンや為替ヘッジ活用。 1案件毎に小口、分散投資 |

三井住友銀行 | 伊藤忠商事 フェムトグロースキャピタル有限責任事業組合 有限責任事業組合フェムト・スタートアップ マネックスベンチャーズ株式会社 株式会社GCIキャピタル |

| 国内の不動産や中小企業、零細企業に投資 ソーシャルレンディングでは初の動産担保(商品在庫や売掛金)を設定 不動産担保がなく信用力の少ない中小零細企業には強い味方である。 サービス開始(2016年4月)から1年間に限り大盤振る舞い怒涛のキャッシュバックキャンペーン実施中 人工知能を使って迅速な融資、かつ適切な審査、軽易な投資がきるよう2017年9月よりサービス開始予定 返済能力が高く、活力があっても銀行から借りられない全ての人達(農畜産魚業や個人など)にもAIを活用して日本に元気が戻ってる案件を提供したいと白石伸生社長。 ここのソーシャルレンディング事業者はかなりの野心家とも言える。 2017年3月30日から4月29日まで証券取引等監視委員会より行政処分。以後営業自粛中で再開の目処は今のところ立っていない。 口座開設こちらから |

||||

| 利回り | 1案件最低投資金額 | 償還期間 | 口座開設・維持手数料 | 出金時手数料 |

| 3%~12% | 10万円 | 0ヶ月~16ヶ月 | 無料 | 108円~756円 |

| 金融商品取引業区分 | 金融商品取引業 | 貸金業 | 宅地建物取引業 | その他の登録免許 |

| 第2種 | 関東財務局長(金商)第2905号 | 東京都知事 (1) 第31585号 | - | - |

| 加入団体 | 財務状況 | 保全 | 顧客資産分別管理先金融機関 | 出資企業 |

| 日本貸金業協会 第005927号 |

今期決算より公開予定 | 動産担保 有価証券 信販クレジット債権 代表者連帯保証など |

三井住友銀行 | - |

| AIP証券が提供する先進的でユニークな商品を構築(社債や映画製作支援ファンドなど)し事業支援ている。 他の事業者では投資先が不明確ですが、ここでは透明性の高い投資先を開示している。 また、業界初の株式型(エクイティ)クラウドファンディングをスタート予定。 将来的に株式上場、IPO、バイアウトできるよう継続的に支援するとの事。 またクラウドバンクと同様に証券会社なので金融当局の監査が非常に厳しい。 他の事業者より問題を早期に発見、是正措置を講じる事ができる。 |

||||

| 利回り | 1案件最低投資金額 | 償還期間 | 口座開設・維持手数料 | 出金時手数料 |

| 1.8%~8.0% | 5万円~25万円 | 1ヶ月~84ヶ月 | 無料 | 有料 |

| 金融商品取引業区分 | 金融商品取引業 | 貸金業 | 宅地建物取引業 | その他の登録免許 |

| 第1種・第2種 | 関東財務局長(金商)第36号 | - | - | - |

| 加入団体 | 財務状況 | 保全 | 顧客資産分別管理先金融機関 | 出資企業 |

| 日本貸金業協会 日本投資者保護基金 第二種金融商品取引業協会に未加入(加入手続中) |

- | 日証金信託銀行株式会社と顧客分別金信託契約を締結 案件ごとに特定目的別会社設立 代表者連帯保証など |

営業者や社債発行企業毎に相違 | - |

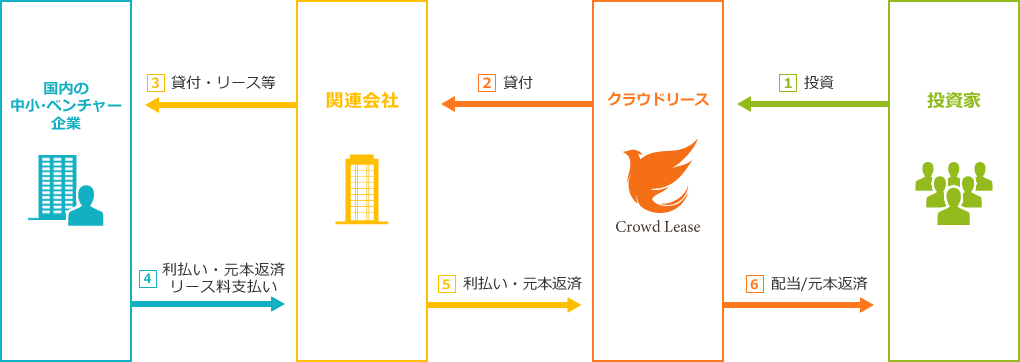

| maneo(マネオ)のフランチャイズ制度から生まれた世界初のリース事業に特化したソーシャルレンディングサービス。 他の事業者は融資(お金を貸す)ですが、こちらは設備自体を調達し割賦、リースを主としているサービスに特徴がある。 企業側は購入時の多額の資金を必要とせず、銀行の借り入れ枠を温存、現金流失を防ぐメリットがある。 飲食店の3000円の割引券が貰えるファンドがあり投資した人達に配れていました。 基本事業スキーム図  |

||||

| 利回り | 1案件最低投資金額 | 償還期間 | 口座開設・維持手数料 | 出金時手数料 |

| 5.0%~10% | 2万円~3万円 | 2ヶ月~24ヶ月 | 無料 | 108円~756円 |

| 金融商品取引業区分 | 金融商品取引業 | 貸金業 | 宅地建物取引業 | その他の登録免許 |

| maneo(マネオ) 第2種 |

maneo(マネオ) 関東財務局長(金商)第2011号 |

- | - | - |

| 加入団体 | 財務状況 | 保全 | 顧客資産分別管理先金融機関 | 出資企業 |

| 準備中 | 株式室権設定 売掛債権譲渡担保 約束手形徴収 動産所有権留保 代表者連帯保証 債権譲渡担保 公正証書作成など |

三井住友銀行 | maneoマーケット株式会社 | |

実際にソーシャルレンディングに投資をしてみた。

人間は失敗を恐れるあまりチャンスを逃してしまいがちです。

心理学ではこの事を「成功回避」といいます。

目の前にチャンスがぶら下がっているのに、「オヤシイ。わからない。めんどくさい。想像できない。」ちょっとでもそんな負の感情が入ると、チャンスをみすみす逃してしまう心理が働いてしまいます。

成功回避に陥ってしまう心理を克服する為には自分で判断せず、他者の意見や体験談を積極的に集め判断することが非常に重要であるといいます。

では一番信頼できる情報とはなにかを考えると「実際に投資をしている生の声を聞く」事です。

実状を知った上で判断するのですから、一番信頼できる安心材料の一つになりえます。

そこで、管理者の私も実際に投資をしている実状を公開していこうと思います。

実際にソーシャルレンディングに投資してみた。

また、投資をしている他の人のブログにも耳を傾けてみましょう。

下記は実際に投資をなさっている人達の運用状況が赤裸々にアップされています。

- レバレッジソーシャルレンディングと家計簿

- ゆとり生まれのソーシャルレンディング

- ソーシャルレンディング赤裸々日記

- ソーシャルレンディング実践記 ピンチだけど…チャンスッ…

- ソーシャルレンディングとIPO投資 なみちゃん日記