みんなのクレジットが金融商品取引法違反で近く行政処分へ(2017年3月24日1日の動き)

ものすごいキャッシュバック攻勢で一躍ソーシャルレンディングの業界内で融資総額スピードが業界ナンバーワンに躍り出たみんなのクレジット。

キャッシュバックを含めた実質年利が最も多い月で123.5%。

まさに異常なほど現金還元をしていたソーシャルレンディング会社です。

そんなみんなのクレジットですが16年12月に金融庁監査が入り3ヶ月が経ちましたがついに動きがあったようです。

管理人の私もそのキャッシュバックに魅力を感じ100万投資してしまっています。

実際にソーシャルレンディングに投資。2016年12月度収益結果

お金が返ってくるのか?倒産するのか?はたまた行政処分はどのようになるのか?逐次報告していきたいと思っています。

ソーシャルレンディングなら【みんなのクレジット】

![]()

↑

今にして思えば、この妖妖しいバナーもやっぱりかと思うところがありますが・・・。

2017年3月24日5時のNHKニュースより

事前の説明とは異なる融資先に貸し出す。

みんなのクレジットはこの1年で集めた40億円を超える資金の多くを融資先と説明していた業種ではなく、自社のグループ企業に貸し出していたということです。

証券取引等監視委員会はこうした行為が金融商品取引法に違反するとして、近く行政処分を行うよう金融庁に勧告する方針です。

NHK NEWS WEBより抜粋

第一方はNHKからのニュースでした。

この文面ではサイト上で掲載されている融資先ではなく、その大半を自社グルーブ企業に貸し出していたとの報道でしたが証券取引等監視委員会のホームページでは音沙汰がない状態でした。

同日15時、証券取引等監視委員会にて

みんなのクレジットに対する勧告内容が明らかに

NHKでのニュースのみでどのような事が起きているのかイマイチわからない状態でしたが、証券取引等監視委員会のホームページで問題指摘箇所の内容が明らかになりました。

それによると・・・。

1.勧告の内容回りくどい言い方でわかりづらいですが要約すると、今回問題になっている点を上げると・・・。

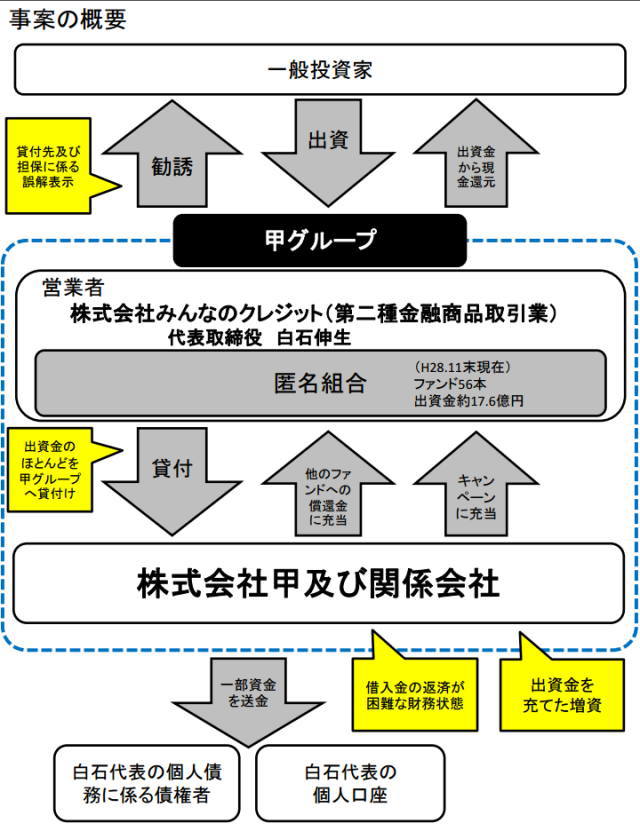

証券取引等監視委員会が株式会社みんなのクレジット(東京都渋谷区、法人番号1010001168066、代表取締役 白石 伸生(しらいし のぶお)、資本金2億円、常勤役職員12名、第二種金融商品取引業)を検査した結果、下記のとおり、当該金融商品取引業者に係る問題が認められたので、本日、証券取引等監視委員会は、内閣総理大臣及び金融庁長官に対して、金融庁設置法第20条第1項の規定に基づき、行政処分を行うよう勧告した。

2.事実関係

株式会社みんなのクレジット(以下「当社」という。)は、当社ウェブサイトを通じて、匿名組合(以下「ファンド」という。)の出資持分の取得勧誘を行い、その出資金により貸付事業を行っている。なお、平成28年11月末現在、償還期限が到来していないファンドは、56本、出資金約17億6000万円である。

今回検査において、当社の業務運営の状況を検証したところ、以下の問題が認められた。

(1)金融商品取引契約の締結又は勧誘において重要な事項につき誤解を生ぜしめるべき表示をする行為

ア 貸付先について誤解を生ぜしめるべき表示をする行為

当社は、平成28年4月から、法人向けローンを出資対象事業とする「不動産ローンファンド」や「中小企業支援ローンファンド」等と称するファンドの出資持分の取得勧誘を行っている。

当社の貸付先は、そのほとんどが当社の親会社である株式会社甲(以下「甲」という。)及びその関係会社(当社、甲及びその関係会社を合わせて以下「甲グループ」という。)となっており、貸付先が甲グループに集中している状況となっている。

当社は、貸付先の審査の段階から、甲グループへの貸付けを予定していたにもかかわらず、ウェブサイトにおいて、ファンドが複数の不動産事業会社等に対し貸付けを予定しているかのような表示をし、貸倒れリスクが分散されているかのような誤解を与える表示を行った上で、顧客に対し、出資持分の取得勧誘を行っていた。

また、甲は、ファンドから借り入れた資金の返済について、不動産事業等による収益から返済する旨をウェブサイトに記載しているが、実際には、下記(2)アのとおり、他の償還期限が到来していないファンドの資金を充当しているものも認められた。

イ 担保について誤解を生ぜしめるべき表示をする行為

当社は、取得勧誘を行ったファンドについて、契約締結前交付書面において、原則として貸付先から不動産若しくは有価証券の担保を受け入れ、返済が滞った場合には、担保権の実行により貸付金の回収を図る旨を表示している。

しかし、実際は、上記アのとおり、貸付先のほとんどが甲グループであり、設定された担保の大半が甲の発行する未公開株式となっており、中には担保が設定されていない貸付けも存在する状況となっている。

このように、当社は、甲グループの信用リスクが顕在化した場合には価値が大きく毀損する甲の発行する有価証券を担保としているほか、貸付けの中には担保設定していないものが存在しているにもかかわらず、ファンドの貸付債権が保全されているかのような誤解を与える表示を行った上で、顧客に対し、ファンドの出資持分の取得勧誘を行っている。

当社の上記の行為は、金融商品取引法第38条第8号に基づく金融商品取引業等に関する内閣府令第117条第1項第2号に掲げる「金融商品取引契約の締結又はその勧誘に関して、(略)重要な事項につき誤解を生ぜしめるべき表示をする行為」に該当するものと認められる。

(2)当社の業務運営について投資者保護上問題が認められる状況

当社は、ファンド出資金が下記アからオの状況にあることを認識しながら募集を継続している。

ア ファンドの償還資金に他のファンド出資金が充当されている状況

当社が取得勧誘を行ったファンドのうち、既に償還された17本のファンドの償還金の原資を検証したところ、10本について、他の償還期限が到来していないファンドの資金が償還金に充当されている状況が認められた。

イ 当社のキャンペーンにファンド出資金が充当されている状況

当社は、ファンドの募集を開始して以降、キャッシュバックキャンペーンと称して、顧客に現金を還元しているが、当該現金還元の原資を検証したところ、甲へ貸し付けたファンド出資金が当社に還流して充当されている状況が認められた。

ウ 白石代表がファンド出資金を自身の借入れ返済等に使用している状況

白石代表は、当社が甲に貸し付けたファンド出資金について、甲の社員に指示を出し、自身の預金口座及び自身の債権者に送金させている状況が認められた。

エ 甲グループの増資にファンド出資金が充当されている状況

甲グループの一部の会社は、甲グループの他の一部の会社を引受人とする増資を行っている。当該増資については、ファンド出資金が甲グループ内で貸付け、借入れが繰り返された後に充当されている状況が認められた。

オ ファンドからの借入れを返済することが困難な財務の状況

当社は、ファンド出資金の最大の貸付先である甲が、平成28年5月末から同年11月末の間、毎月多額の損失を出し続け、累積赤字を増加させており、同年8月末から同年10月末においては債務超過の状態にあったことを認識していた。甲は、同年11月末、上記エの増資により債務超過状態を解消しているが、一方で、同年5月以降、ファンドから毎月多額の資金を借り入れていたことから、同年11月末時点における短期借入金が流動資産を大きく上回る状況となっている。

また、平成28年11月末時点における甲グループ全体の財務状況についても、短期借入金の総額が流動資産を大きく上回っている状況となっていることから、ファンドからの甲グループへの貸付けは返済が滞る可能性が高い状況と認められる。

上記の状況は、金融商品取引法第51条に規定する「業務の運営に関し、公益又は投資者保護のため必要かつ適当であると認めるとき」に該当するものと認められる。

証券取引等監視委員会より抜粋

- 貸付先が自社グループに集中している。

- 自社の貸付にも関わらずにサイト上で複数の会社の貸付先になっている。

- 分配金は他の償還期限が来ていないファンドの資金をあてている。

- 担保の大半が自社の未公開株式になっていて、中には担保が設定されていないものもある。

- 償還期限が来ていないファンドの資金が償還金にあてられている。

- キャッシュバックキャンペーンにファンド出資金があてられている。

- 白石代表がファンド出資金を自身の借金返済に使用している。

- 自社の増資にファンド出資金があてられている。

- ファンドからの借入れを返済することが困難な財務状況

これらは明らかに詐欺、ポンジ・スキームに該当しそうなものばかりです。

特にひどいのが白石代表がファンド出資金を自身の借金返済に使用している。

自分の負債を投資家のお金で補おうとする不届き千万なやり口に憤慨します。

詳しい図も載っているので載せておきます。

自社グループとは

◆株式会社 ブルーウォールジャパン

事業内容: 不動産開発事業、IT事業、AI(人工知能)事業、事業再生

本 社 〒150-0043 東京都渋谷区道玄坂1-19-2 スプラインビル 6階

代表取締役 社長 白石伸生

◆株式会社ブルーアート (http://blue-art.blue/#page4)

事業内容: 美術品売買、美術品担保ローン

会社所在地 〒150-0043 東京都渋谷区道玄坂1-19-2 スプラインビル 6階

◆株式会社らくらくプラス

事業内容 リラクゼーションサロン「らくらく+」の運営

本社 〒150-0043 東京都渋谷区道玄坂1-19-2 スプラインビル 6階

代表 小嶋 晋平

の事を言っていると思いますが、これら関連会社にその殆どの出資金を貸し付けていたとなると、融資判断も激甘なはず、証券取引等監視委員会の勧告の通りファンドからの借入れを返済することが困難な財務状況と言っているので最悪融資が焦げ付く可能性が大いにあることがうかがい知れます。投資したお金は戻ってこない可能性があるのではないかと思います。

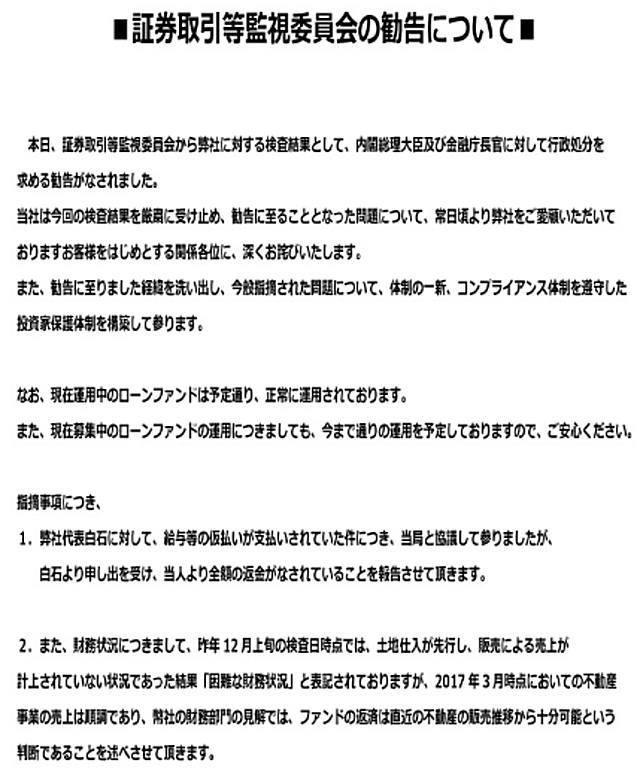

みんなのクレジットよりの行政処分勧告を受けての公式発表

みんなのクレジットのホームページ上で行政処分を受けての弁解(発表)がありました。

これによると、

運用中のファンドは予定道り、正常に運用

募集中のファンドも予定道り運用予定。

指摘事項

1,白石代表に対して給与等の仮払いされていたが全額返金されている。

2,財務業況は12月上旬の監査時点で土地仕入が先行し、売上が計上されていなく「困難な財務状況」だったとの指摘をされているが、17年3月時点で不動産事業の売上は順調であり、ファンドの返済は十分可能であるとの判断。

的はずれな言い訳にしか聞こえてこないのは私だけでしょうか?

監視委員に指摘されている事柄「出資金を償還金、キャッシュバック、分配金、増資に当てている」事に対する釈明がありません。

投資家として一番知りたい情報は投資したお金がいったいどういう流れで使われているか、または投資したお金は戻ってくるのか?この一点です。

投資したお金は今後どうなる?

管理人の私は現在100万円を投資しています。

内訳は

《第53号案件》 不動産ローンファンド 150,000円 償還日:4月28日

《第65号案件》債権ローンファンド 500,000円 償還日:5月28日

《第79号》 不動産ローンファンド 200,000円 償還日:9月28日

《第82号》不動産ローンファンド 150,000円 償還日:10月28日

目下の注目点は3月28日の分配金はちゃんと入るかどうかです。

税抜き3958円の分配金が滞りなく入ってくるのか注目です。

また来月の償還予定日4月はちゃんと元本が戻ってくるのかも注目です。

分配金や償還金が入り次第逐次情報を更新していきたいと思います。

とりあえず投資口座に残っていた18,960円を払い戻し依頼掛けておきました。

ちゃんと受理されておりますが、何分土日を挟んでしまっているため銀行には振り込めておりません。

果たしてちゃんとお金が振り込まれてくるのか月曜日を待たなければなりません。

非常に心配です。

ソーシャルレンディングは貸金業の規制で具体的な融資先や企業が明示されません。だからこそ出来る限り仲介業者の企業のあり方が問われます。財務状況やサービスの質、開示できる所は徹底して開示して信用を高めらければなりません。いったん信用が落ちてしまった会社は再起不能に簡単に陥ってしまいます。

このまま再起不能になってしまうのか?

過去にクラウドバンクが行政処分をくらってますが、クラウドバンクのように今一度立ち上がることができるが注目していきたいです。

ソーシャルレンディング運営会社

日本初のソーシャルレンディングだからこその確かな実績【マネオ】

信用第一の証券会社が提供する信頼に裏打ちされた豊富な案件を多数掲載【クラウドバンク】

SBIグループが提供する高い信用力と実績【SBIソーシャルレンディング】

全案件に不動産担保を設定し高利回りで大絶賛中の【ラッキーバンク】

ノンバンクが提供する新しい資産運用の形!高利回りなら【トラストレンディング】

総合不動産のプロ集団の目利きとリスク低減への取り組みが光る【OwnersBook】

実現不可な高利回りを狙うなら海外投資!デフォルトリスク低減案件も多数【クラウドクレジット】

大手不動産会社「東急リバブル」の審査・査定による不動産担保付きが煌めくリスク回避策【LENDEX】

関連記事

高金利ソーシャルレンディングで資産運用!安全性と運営会社比較

ソーシャルレンディングの投資実績を報告

クラウドバンクのコンプライアンスが正常に機能している。突然、未払いの分配金等の支払いメールが来た。

クラウドクレジット・返済遅延発生中の案件から分配金が入金その結果は・・・。

株式投資型(エクイティ型)クラウドファンディングとは何か?リスクとデメリット、サービス会社比較

株式型クラウドファンディングFUNDINNO(ファンディーノ)に投資家登録

複数の副収入を得ている人の確定申告。雑所得・医療費控除までの流れを一通りまとめてみた。ソーシャルレンディング、アフィリエイト、太陽光