日本人は貯金が好きな民族だという。

老後資金や子供の学費の為、マイホームの購入資金、車を買う為、何かと将来の為にと「貯金をしとかないといけない」と思う人が大多数でしょう。

たしかに元本保証されている貯金は極めて安全な金融商品の一つです。!それを否定するつもりはありません。

しかし、政府がマイナス金利を導入してから銀行の金利はますます下がり、普通預金で0.001%、定期預金で0.15%がいい所。ましてや非課税の財形預金で0.01%

100万円を1年預けるとたったの10円~1500円にしかなりません。

引き出し、振込み、振替をしただけでせっかく増えた利息分がなくなってしまいます。

こんな雀の涙ほどではただの金庫代わりです・・・

インフレは物の値段が上がりお金の価値が下がる現象の事。

過去を振り返ってみると・・・。

ビックリマンチョコ、1987年、1個30円が2014年になると1個80円に。

少年週刊ジャンプ、1980年は1冊170円が2016年になると260円に

ディズニーランド1DAYパスポート、1983年は3980円が2016年には7400円に。

JR(国鉄)最低運賃、1981年は110円が2016年には140円に。

自販機の飲料、1983年は100円、2016年130円

このように見てみると物やサービスの値段が時代とともに着実に上がっていってるのがわかります。

極端な言い方をすると、100万円で売っていた車があるとする。1年後物価が上がり車の値段が120万円になってしまった。100万円の貯金を下ろしても同じ車が買えないということになってしまいます。

また、実際こういう話がある。

1926年宮城県白石町町長が町の無税化の為に100円(今の貨幣価値に直すと30万円位)を寄付し、「5%の複利で運用すれば大金になるので、200年降ろしてはならぬ」と郵便貯金にした。その後、毎年複利で運用されて2004年時点でどうなったかと言うと、たったの3535円にしかならなかったという。

いかに貯金がインフレに勝てないかを物語っています。

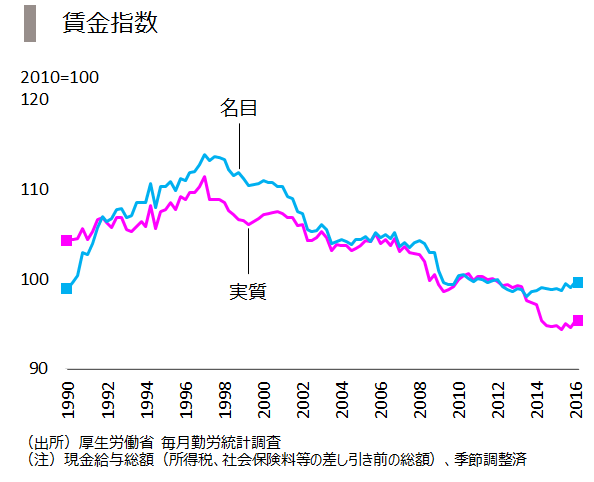

名目賃金は給料そのもの。

実質賃金とは物価の影響を考慮した賃金のこと。

例えば去年の給料が25万円だとする。今年は20%ベースアップして30万円になった。

ただし、去年より物価が30%上昇し、25万円で買えた物が今年は32万5千円出さないと買えなくなってしまった。

給料が増えても物価上昇の方が大きい為、実質賃金はマイナスになる。

そのことを考慮に入れ1990年から2016年までの名目賃金と実質賃金の推移をグラフに表すと下図のようになります。

1997年をピークに年々名目、実質とも下落していっているのがわかります。

原因はアジア圏から安い商品が大量に入ってくる低賃金国からの低価格品なので、日本の労働者の高い賃金を引き下げられざるを得ない状況に追い込まれている。

こうした状況下、転職も容易な海外では人件費削減の為比較的簡単に解雇に踏み切る事が可能な社会ですが、日本は労働者を守る為に解雇せず、賃金の抑制が働いてしまっている。

バブル崩壊、アジア通貨危機、リーマンショック等で有名な大企業でも倒産(山一證券、日本長期信用銀行、千代田生命保険、日本航空インターナショナルなど)するという経済の混乱を経験した日本企業は、IT景気、いざなみ景気などの好景気期間を経験しても少子高齢化の人口減が見込まれる国内経済の先行きが見えない中、企業は内部保留を強め賃上げすることに躊躇している。

そうした複合的要因により給料は年々減少し、物価上昇に追いついてない傾向が続いてしまっています。

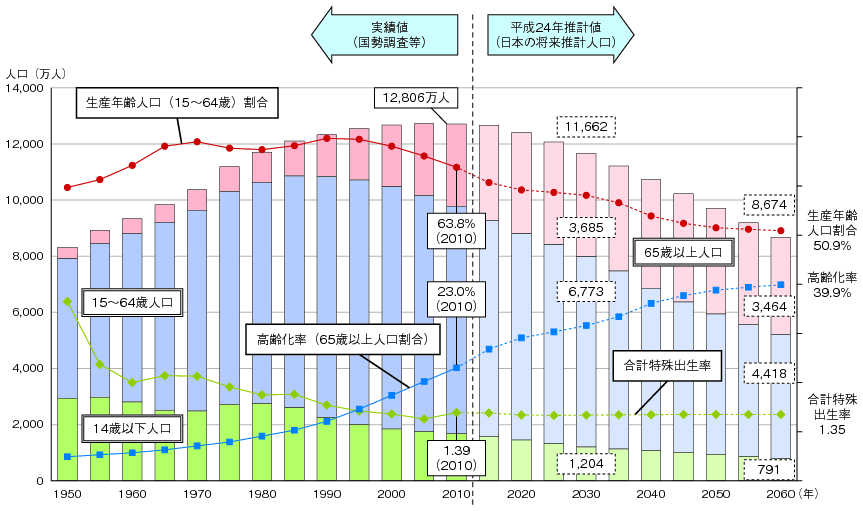

予測なんて当てにならないのが多いのですが、唯一予測通りになっているのが人口推移!

総人口は2010年、12806万人をピークにその後減少に転じ2060年には8674万人になると予測しています。

65歳以上の高齢者人口は増加を続け2042年の3878万人をピークを迎えその後は減少に転じる。

しかし割合としては上昇の一途をだどる。

生産年齢人口は2015年7701万人になっており1995年をピークに減少を続けている。

生産年齢人口割合は2015年時は61%であるが、減少か続き2050年には50.9%になってしまう。

2035年には3人に1人が65歳以上の高齢者、2060年には2.5人に1人が高齢者になる。

高齢者の増加と高齢者を支える働き手の減少に伴い、納税と福祉のバランスが崩れてしまうリスクが非常に大きい!

例えば、税金の増加が見込まれる。消費税は今後段階的に引き揚げられ20%もありうるかもしれない!配偶者控除の撤廃や資産課税の導入を検討しているそうです。

実際に、非居住区の固定資産税が4倍にアップし、未耕作農地の固定資産税も1.8倍に上がっている。軽自動車税は1.5倍にアップしています。。

その他にいろいろ上がっているものをいくつか上げてみましょう。

退職金の住民税控除廃止、所得税、住民税増税、診療報酬引き上げ等増税しているものが多岐に渡ります。

年金もこの少子高齢化の影響を受けており、年金受給者が増えているので年金原資の運用利回りの低下で公的年金の運用状況が悪化してしまっています。

その為、破綻はないにしても、今後、年金保険料を引き上げる、高齢者に対する年金給付金を下げるかの組み合わせで今後継続するものと思われます。

そういった状況下、今後さらに家計の支出は増加傾向になるものと予測しています。

総合的に考えると給料は増えず、出て行くお金は増えるばかりの時代が今後も続き、貯金や年金だけで資産を増やすには不可能になってきています。

お金は寝ているだけでは増えず、お金自体に働かせなければならない時が来たのです。

それでは給料や貯金以外でお金を増やす方法を次のページで解説します。

お金を効率よく増やすには?安心安全な資産運用方法とは?

1,ソーシャルレイディングで投資