毎日つけずに長続きする、俺の家計簿「どんぶり勘定」

第2章 特長

第2章 「どんぶり勘定」で何ができる?

■「どんぶり勘定」の特長

もう少し詳しく見てみると、次のような特長があります。

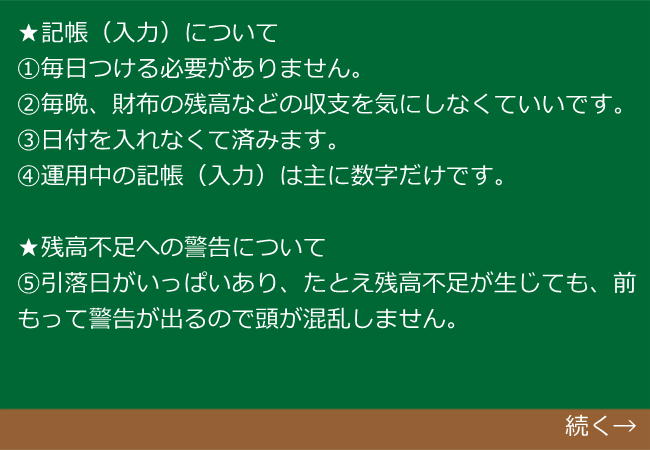

★記帳(入力)が簡単です

① 毎日つける必要がありません。

それでは一つ一つ説明していきます。まず家計簿への記帳についてですが、「毎日つける必要がない」は、この家計簿の生命線で、どうやってそうできるのかは次の章で詳しくご紹介します。「家計簿を毎日つけなければならない」、というだけで私的にはアウトになってしまい、世の中のほとんどの家計簿はここで脱落してしまうと思います。

② 毎晩、財布の残高などの収支を気にしなくていいです。

毎日つける必要が無いのなら毎晩財布の中身を気にしなくて済みます。

③ 日付を入れなくて済みます。

これは細かいところですが「日付の入力」という作業も結構大変です。日付を入力する項目があるだけで、「今日、何日だっけ?」から始まり、カレンダーを探したり、この領収書はいつのものかと日付を探したり、「この領収書は先週のものだ」とわかり、その日付のデータを修正する等々、結構手間がかかります。「どんぶり勘定」は、自分の家計状況を他人に知らせるわけではないので、日付の入力はありません。

④ 運用中の記帳(入力)は主に数字だけです。

記帳についての最後ですが、「記帳が数字だけ」というのも大変便利なものです。紙の家計簿は手書き入力ということで論外ですが、パソコンを利用した家計簿でも、やたら漢字入力したり、英字入力したり、全角、半角で入力したり、そして数字入力したりするなど、それぞれ余計なキーを押す作業は相当面倒です。第一、今どの入力モードになっているのかを確認する必要があり、私の場合よく間違える部分でした。「どんぶり勘定」は、金額の数字だけを所定の場所に入れられるような仕組みにしてあるので重宝します。

★残高不足に警告が出ます

⑤ 引落日がいっぱいあり、たとえ残高不足が生じても、前もって警告が出るので頭が混乱しません。

家計簿をつけていくと、どうしても知りたいことが次から次へと出てきます。もともとこの知りたいことを知るために家計簿をつけ始めているので、これも当然と言えば当然ですが、普通の家計簿ではなかなかここまで到達しません。その知りたい欲望が出る前に家計簿をつけることを辞めてしまうからです。

その一つが「残高不足への警告」ではないでしょうか?最近はやりの自動車の自動ブレーキのように、人間が注意していればいらない機能ですが、人間という動物は注意が散漫になる場合が必ずあるので、特に注目されているのだと思います。

同じように家計簿を毎日注意深くつけていれば、バラバラな自動引き落とし日の前日までに残高不足にならないようお金を振り込めばいい話です。しかし引き落とし日が三つ、四つと増えてくれば注意が散漫になりがちです。ひとたび残高不足を起こすと、個人とはいえその人の金融業界での信用は失墜し、ブラックリストに載ることになるでしょう。そうすると、将来必要な時にお金を借りることができなくなったりするので、残高不足はやめておきたいところです。

俺の家計簿「どんぶり勘定」では、残高を自動的にコンピュータが確認し、不足があれば警告表示をする仕組みにしているので、自動車の自動ブレーキのように、人間の不注意に対し優しくアシストしてくれます。

★いつまで、いくら余るかがわかります

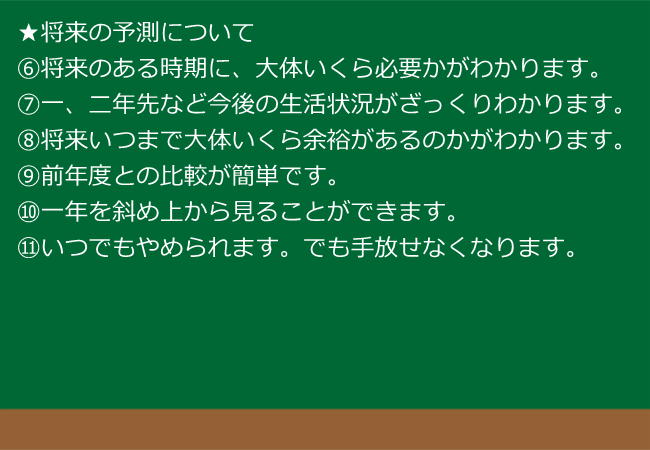

⑥ 将来のある時期に、大体いくら必要かがわかります。

⑦ 一、二年先など今後の生活状況がざっくりわかります。

家計簿をつける上でもう一つ知りたいことと言えば将来のことではないでしょうか?今はいいけれど来年、子どもが私立の高校受験で通常とは異なる費用が発生するというような場合、想定する金額を想定する時期に入力してみます。そうするといくら足りないというのがざっくりわかるので、今からおじいちゃんに少しずつお願いしておこうとか、今から節約しなきゃいけないなど、早め早めの準備が可能になります。

早め早めの準備で思い出しましたが、私の場合、予想外の突然の出費というのが大嫌いでした。後回しにできるのであればいいですが、突然すぐに支払とかになるとどうしようもなくなります。いくらこの「どんぶり勘定」が優れていてもこれだけは対応が難しく、その場合は別の貯蓄用の口座からあてがうことになります。逆に言えば、どんなに大きな金額(限度がありますが…)の支払いであってもあらかじめ分かっていれば「どんぶり勘定」に事前に入力しておくことができ、早めの準備が可能となります。

⑧ 将来のどの時点までなら大体いくら余裕があるのかがわかります。

これはこの前の説明であった「将来いくら足りないか」の逆パターンです。前の説明では足りない額がざっくりわかるので今から金策に走るということでした。今度はその逆で、例えば一年後まで100万円は使わないで残っているということが分かります。一年の間何かの方法で運用できるということがわかるわけです。現在の支出に100万円と入力してみて、その後の一年間に警告が出なければ100万円は余っているかもしれないという見通しが付きます。警告が出る様であれば、それじゃあ90万円ではどうだろうと再入力を繰り返し、余る額と期間をざっくり見極めます。私の場合は余裕資金は中々なく、生活のためのやりくりが大変だったので、なかなかこのような「運用を悩む」ことは無いわけですが、こういう使い方も有るなあと常に頭の中には置いているといったところです。

⑨ 前年度との比較が簡単です。

これは単なる私の自己満足なのかもしれません。今年一年の家計簿の下の位置に翌年一年を記載する構成にしているのですが、新しい年度の金額は全て前年度の金額を参照(金額を自動的にコピー)するように翌年の各項目に計算式を入力しています。なので例えば今年の四月の携帯電話料金を入力する場合、その欄にはすでに去年の金額が記入済みで、その数字と今年の数字を比較してみて、増えたとか減ったとか騒ぐわけです。数字を見て比較を終えたところで今年の数字を改めて入力するという具合です。

公共料金などは一年を通してみると季節により大きく変化する部分です。例えば電気代を見てみると、夏や冬が高くなりがちですが、前年度の同じ月との比較ではあまり大きな変化は見られないことがわかると思います。何か大きな変動、例えば料金の値上げなどがあると多少変化が現れます。

しかし十年ほど前にこの前年度との比較で水道管の水漏れを確認したことがありました。はじめは水道局の検針の方から水漏れしているのではと、声をかけられたのが最初でした。家の周りを見てもこれといって水が浮き出ている個所は無く、最初は半信半疑でしたが、家計簿を見ると、前年の水道料金に比べ、確かに高額な料金だとわかり、業者を呼んで漏水を直したというわけです。地表面には漏水が現れなかったので場所の特定が難しかったのですが、何度となく様子を見ては料金の違いを確認し、まだ出ているなどと直すまでに二、三カ月はかかったように記憶しています。

またこれは前年度との比較というわけではありませんが、今般の電力自由化でどこのサービスがいいのかを検討するに当たり、過去の家計簿の料金データが非常に役に立ちました。というとよっぽどいいサービスを選んだと思われるかもしれませんが、そんなことは無く、従来からあったサービスの中で我が家にピッタリのものがあることをその時に初めてわかり、なぜもっと早く変えていなかったのかと、それまで知らなかったのを後悔したというのが落ちでした。

⑩ 一年を斜め上から見ることができます。

これは、一つの費目に対し横に一年を通して数字を確認できるので、毎月の比較ができるというものです。最近ではあまり横の比較はしないのですが、ある時電気料金やガス料金に季節要因があることを家計簿を見て発見した時はちょっとびっくりでした。それまで何も考えていなかったことを改めて知ったということです。

⑪ いつでも辞められます。でも手放せなくなります。

最後に、もともと“どんぶり勘定”的な家計簿ですのでいつでも辞めることができますが、逆に私の場合、この「どんぶり勘定」が無いと非常に不安になるというのが本当のところです。以前、私のパソコンのハードディスクがクラッシュ寸前になり、「すぐに別のハードディスクに内容をコピーしなさい」という趣旨のエラーが出たことがありました。私はゾッとしてパソコンをそのままにし、何とかマニアの知恵を借りて新しいディスクに入れ替えに成功したのですが、その間一週間ちょっとの間、「どんぶり勘定」が使えず、その間に警告が出やしないかと毎日、銀行の残高のチェックをしたことがあり苦労しました。常にバックアップを取っておいた方がいいことを改めて知り、その後は一週間に一度、別のハードディスクにバックアップを取るようにしています。