毎日つけずに長続きする、俺の家計簿「どんぶり勘定」

第1章 毎日つけない家計簿

第1章 家計簿は毎日つけなくていい

■事の発端と経緯

それまで家内に任せきりだった我が家の家計は、ある時から一変します。クレジットカードの引き落とし日に残高不足が発生したからです。1992年の事でした。原因は自動引き落としの日が5日だったり、10日だったり、13日だったりとバラバラでたくさん有り、管理できずにいたためでした。当時の我が家はサラリーマンの私と専業主婦の家内、四歳の娘の三人家族です。

“家計の管理もできないようでは、会社での金勘定などできやしない”という言葉がどこからともなく聞こえてきて、それ以来、私が家計を担当することになりました。

とは言ったものの現実はそう簡単ではありません。毎晩会社から帰ってお金の計算などできやしません。大体、普通でも計算が合わないのに、酒を飲んでしまってからではできるはずがありません。家計簿をつけようと買ってはみたものの、三日と続きません。思い起こせば子どもの頃、親から無理やりつけろと言われたあの、おこずかい帳は、いつもお年玉の頃だけでした。これじゃあ無理です。

そこで悩んだ挙句、自分用の家計簿を表計算ソフトで作ることにしました。その頃作った“どんぶり具合”は今も健在で、その後改良を加え今に至っています。

その後米国への転勤があり、家族三人で渡米しましたが、水が変わったせいか米国で子どもがさらに三人増え(一男と双子の娘)、四年後の帰国時には倍の六人になって帰ってきました。出国前は2LDKのマンションでしたが、八月に帰国して元の部屋に戻ってみると、いくら子どもが小さいとはいえ大変なものでした。その年の十二月にはもっと広い家を探すことになってしまいました。計画性の無さというか、臨機応変というか、とにかくお金がいることだけは確かでした。

こんな大家族とともに90年代のバブル崩壊、2000年代の企業のリストラ期、リーマンショックなど数々の苦難を経験してきました。さらに追い打ちをかけるように子どもたちが自然の成り行きで成長し、学校費用や塾代などの教育費がかさみます。いくら物価上昇が抑えられた時期だと言っても学年が上がれば費用も上がるわけです。ただでさえアップダウンの激しいハイテク業界で、年収が急降下する年も有り、あっちからもこっちからも借金をせざるを得ず、常に生活破綻が目の前にありました。この様な嵐の間、この家計簿が無かったら、もう無理だったのではないかと今振り返りそう思っています。

■そもそも、まず何がしたかったのか?

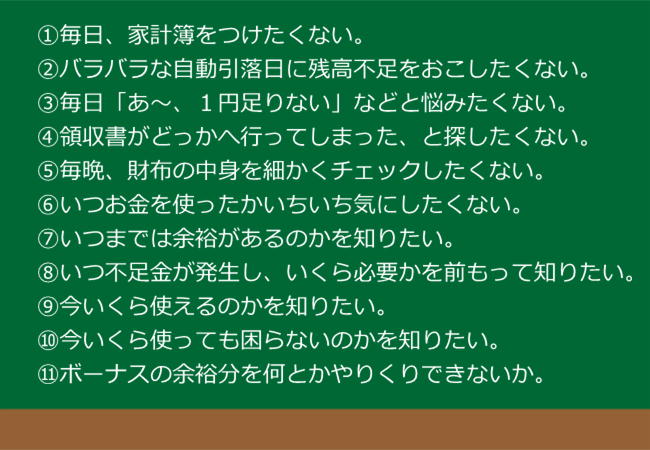

私が家内から家計を引き継いだ際、何をしたかったのかをまとめてみると、次の表の通りです。普通の家計簿をキッチリつければ何の問題もないのかもしれませんが、それをしないでというわがままな条件が付きます。きっと同じようなご意見をお持ちの方も多いことと思います。

■こういう家計簿が欲しかった!

最初のうちはそうでもなかったのですが、使い続けていくうちに「あれも欲しい、これも欲しい」と機能を追加し、どんどん使い勝手が良くなって現在に至っています。それをまとめると、俺の家計簿「どんぶり勘定」は次のような家計簿です。

① 毎日つけなくていい

② 残高不足に警告が出る

③ いつまで、いくら余るかがわかる

■どういう方々が対象?

② 定年を迎えた人

③ やりくりをして何とか生活したい人

私がサラリーマンだったので、当然と言えば当然ですが、配偶者はどうかといえば、家内は専業主婦でした。昨今は夫婦共働きの家庭も多いと思いますが、その場合でも使いやすいように加工していただければ、この家計簿のコンセプトは守れると思います。

また私が定年を迎えたので、定年後の生活設計やシミュレーションでも活躍するものと思っています。

さらに私はまだ経験は浅いのですが、お金に余裕がある場合、どの位のお金がどの位の期間だぶついているのかが分かれば、その間に何か運用でもしようかと思うのでしょう。それらも含めお金のやりくりには欠かせないと思います。