消費税にインボイス制度導入 - Part 1 -

内容

令和5年10月1日から「インボイス制度」が導入されます。

売り手の事業者は、買い手である取引相手から求められたときは、インボイスを交付することになります。

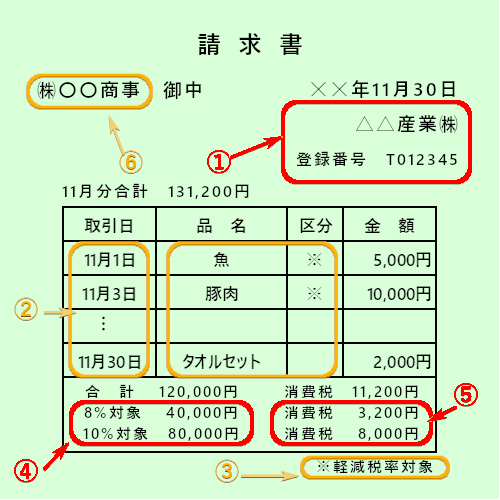

下図がインボイスと呼ぶ「適格請求書」の見本様式です。

消費税は、売上の際に受取った消費税から仕入や経費支払いの際に支払った消費税を差し引いて、納税する消費税額を計算します。

この差し引く消費税のことを「仕入税額控除」といいます。

買い手の事業者は、このインボイスに記載された消費税額に基づいて仕入税額控除を行うことになります。制度導入後は、インボイスがなければ仕入税額控除ができなくなります。

インボイスには、次の事項を必ず記載しなくてはなりません。

※上図①~⑥

①インボイス発行事業者の名称と登録番号>

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分した売上合計(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額

⑥インボイスを交付する取引先の名称

なお、不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業などは、上図のインボイスの「⑥取引先の名称」を記載する必要がありません。

登録手続き

インボイスを発行するためには、「適格請求書発行事業者の登録申請書」の提出が必要になります。この申請書を提出すると、税務署から「登録番号」などの通知が届きます。

軽減税率が適用される売上がない事業者であっても登録しないとインボイスを発行できませんので、取引先は仕入税額控除ができなくなります。

売上先が個人の消費者だけであれば登録の必要はないでしょうが、売上先に消費税の課税事業者も含まれるようであれば、登録する必要があります。

なお、登録申請は令和3年10月1日から受付が始まります。令和5年10月1日の制度開始に間に合わせるためには、令和5年3月31日までに登録申請する必要があります。

消費税にインボイス制度導入 - Part 2 -

内容

不特定多数の者に販売する小売業、飲食業、タクシー業等については、下記のような「適格簡易請求書」を交付することができます。

なお、必要事項が記載されたものであれば、下記のようなレシート又は納品書、領収書など名称は問いません。

インボイス制度の大きな特徴は、「免税事業者」や「インボイス登録」していない取引先に支払った消費税は「仕入税額控除できない」という点です。例えば、企業が飲食店で取引先を接待をして飲食代を負担した場合、その飲食店が「インボイス登録」していない店舗や免税事業者であれば、その飲食代に掛かった消費税は「仕入税額控除」ができないということです。

「仕入税額控除」が可能か否かで飲食店などを選択するということもあろうかと思います。

なお、免税事業者も「課税事業者の選択届出」を提出して、「インボイス登録」を行えば、適格請求書を発行することが可能ですが、同時に消費税の申告・納税義務が生じますので、十分な検討が必要です。

上表は「適格簡易請求書」の見本となるレシートの様式ですが、次の事項を必ず記載しなくてはなりません。(①~⑤)

①インボイス発行事業者の名称と登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分した売上合計(税抜き又は税込み)及び適用税率

⑤税率ごとに区分した消費税額又は適用税率

なお、軽減税率対象の商品等を販売していない事業者であっても「インボイス登録」して、適格請求書を発行しないと取引相手先は仕入税額控除ができなくなるので、注意が必要です。この場合にも適用税率や消費税額の記載が必要です。

インボイス制度は、令和5年10月1日から施行されます。「インボイス登録」によって「登録番号」を受け取り、これを「インボイス」に記載するなど、様式改定やレジの更新など、売手と買手の双方の立場から様々な準備が必要になります。

しっかり準備して施行に間に合わせることが必要です。

令和元年10月1日から消費税率10%に

内容

令和元年10月1日から、消費税及び地方消費税の税率が8%から10%に引き上げられると同時に、消費税の軽減税率制度が実施されます。

軽減税率とは?

軽減税率とは、「低所得者に経済的な配慮をする」という目的で、生活する上で必須となる食料品などの税率を低くする措置です。

10月1日から消費税率は10%に引き上げられますが、飲食料品や新聞の購読料は8%の税率が適用されます。

軽減税の対象になるものは?

軽減税率(8%)の対象品目は、飲食料品と定期購読の新聞(週2回以上発行されるもの)の購読料です。

但し、飲食料品の購入で、「酒類」「外食」「医薬品」「ケータリング・出張料理等」は除かれます。

何が「外食」に当たるかどうかは分かりづらいので、以下リンクより「国税庁」のパンフレットを参照してください。

消費税増税と区分経理

内容

令和元年10月1日以降の取引は、消費税率が10%の一般的な取引と飲食料品などに適用される8%の軽減税率とがあります。

軽減税率の対象品目の売上げや仕入れ(経費)がある事業者の方は、これまでの記載事項に税率ごとの区分を追加した請求書等(区分記載請求書等)の発行や記帳などの経理(区分経理)を行う必要があります。

消費税の課税事業者の方は、仕入税額控除の適用を受けるためには、区分経理に対応した帳簿及び区分記載請求書等の保存が必要となります(区分記載請求書等保存方式)。

| 期間 | 帳簿への記載事項 | 請求書等への記載事項 |

|---|---|---|

| 令和元年9月30日まで 【請求書等保存方式】 |

|

|

| 令和元年10月1日から 令和5年9月30日まで 【区分記載請求書等保存方式】 |

(上記に加え)

|

(上記に加え)

|

詳細は以下のリンクより「国税庁」のパンフレットを参照してください。

飲食料品の取扱い(販売)がない事業者の方についても

消費税の軽減税率制度実施後は「区分経理」が必要

軽減税率制度は、全ての事業者の方に関係があります。飲食料品の取扱い(販売)がない事業者の方についても、仕入れや経費に軽減税率(8%)対象品目があれば、仕入れを税率ごとに区分する「区分経理」を行う必要があります。

また、消費税の仕入税額控除の適用を受けるためには、原則として「区分経理」をした帳簿の保存が必要となります。

詳細は以下「国税庁のパンフレット」を参照してください。

住宅取得等資金の贈与を受けた場合の非課税

制度のあらまし

平成27年1月1日から令和3年(2021年)12月31日までの間に、父母や祖父母などから住宅新築(又は増改築)のために金銭の贈与を受けた場合、次の非課税限度額まで贈与税が非課税となります。

非課税限度額

非課税限度額は、次のイ又はロの表のとおり、新築等をする住宅用の家屋の種類ごとに、受贈者が最初に非課税の特例の適用を受けようとする住宅用の家屋の新築等に係る契約の締結日に応じた金額となります。

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| ~平成27年12月31日 | 1,500万円 | 1,000万円 |

| 平成28年1月1日~平成32年(2020年)3月31日 | 1,200万円 | 700万円 |

| 平成32年(2020年)4月1日~平成33年(2021年)3月31日 | 1,000万円 | 500万円 |

| 平成33年(2021年)4月1日~平成33年(2021年)12月31日 | 800万円 | 300万円 |

| 住宅用家屋の新築等に係る契約の締結日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 平成31年(2019年)4月1日~平成32年(2020年)3月31日 | 3,000万円 | 2,500万円 |

| 平成32年(2020年)4月1日~平成33年(2021年)3月31日 | 1,500万円 | 1,000万円 |

| 平成33年(2021年)4月1日~平成33年(2021年)12月31日 | 1,200万円 | 700万円 |

受贈者の要件

次の要件を満たす受贈者が非課税の特例の対象となります。

- 贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること。

(注)配偶者の父母(又は祖父母)は直系尊属には該当しませんが、養子縁組をしている場合は直系尊属に該当します。 - 贈与を受けた年の1月1日において、20歳以上であること。

- 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下であること。

※このほかにも要件がありますので、詳細はご相談ください。

住宅ローン控除拡大

令和元年10月1日からの消費税率アップ(8%⇒10%)に伴って、住宅ローン控除の適用年数が従来の10年間から13年間に拡大されました。

住宅ローン控除とは、住宅ローンを利用して住宅を取得した場合、住宅ローンの年末残高の1%相当額(最高40万円、省エネ住宅などの優良住宅は最高50万円)が所得税から控除できるという制度です。

令和元年10月1日から令和2年12月31日の間に10%の消費税率で住宅を取得した場合、この住宅ローン控除を13年間にわたって受けることができるというものです。

11年目から13年目までの控除額の計算は、下表のとおりになりますが、消費税率アップ後の新築住宅着工の低迷を緩和する制度として導入されました。

| 居住した年 | 控除期間 | 控除額の計算 |

|---|---|---|

| 平成26年1月1日 ~令和元年9月30日 |

10年 | 住宅ローンの年末残高×1% 最高40万円 |

| 平成26年1月1日 ~令和元年9月30日 |

13年 |

消費税率10%で取得の場合

【1~10年目】

住宅ローンの年末残高×1% 最高40万円

【11~13年目】

下の①と②のいずれか少ない金額が限度

|

| 10年 | 消費税率8%で取得の場合 住宅ローンの年末残高×1% 最高40万円 |

|

| 平成26年1月1日 ~令和元年9月30日 |

10年 | 住宅ローンの年末残高×1% 最高40万円 |

住宅取得とすまい給付金

すまい給付金は、消費税増税によって負担が増えた住宅取得資金を助成する制度です。

しかし、この制度は所得の少ない人に向けた助成制度ですので、所得が一定以上の人は受けることができません。

①収入額の目安(都道府県民税の所得割額)によって決定

②不動産の登記事項証明書(権利部)で確認

収入の確認方法

市区町村が発行する課税証明書(発行市区町村により名称が異なる場合があります)に記載される都道府県民税の所得割額で確認します。

| 収入額の目安 | 都道府県民税の所得割額*1 | 給付基礎額 |

|---|---|---|

| 425万円以下 | 6.89万円以下 | 30万円 |

| 425万円超 475万円以下 |

6.89万円超 8.39万円以下 | 20万円 |

| 475万円超 510万円以下 |

8.39万円超 9.38万円以下 | 10万円 |

| 収入額の目安 | 都道府県民税の所得割額*1 | 給付基礎額 |

|---|---|---|

| 450万円以下 | 7.60万円以下 | 50万円 |

| 450万円超 525万円以下 |

7.60万円超 9.79万円以下 | 40万円 |

| 525万円超 600万円以下 |

9.79万円超 11.90万円以下 | 30万円 |

| 600万円超 675万円以下 |

11.90万円超 14.06万円以下 | 20万円 |

| 675万円超 775万円以下 |

14.06万円超 17/26万円以下 | 10万円 |

注:現金取得者の収入額(目安)の上限650万円に相当する所得割額は13.30万円です。

*1 神奈川県は他の都道府県と住民税の税率が異なるため、収入額の目安は同じですが、所得割額が上表とは異なります。

※収入額の目安は、扶養対象となる家族が1人(専業主婦、16歳以上の子供など)の場合をモデルに試算。

給与850万円超から増税

内容

平成32年分の所得税から給与所得控除が引き下げられ、同時に基礎控除が引き上げられます。

給与所得控除は、所得税計算においてサラリーマンの必要経費相当分として、給与の金額から控除される金額ですが、これが一律10万円引き下げられ、また、給与収入が850万円を超えると上限が195万円(改正前:給与収入1,000万円超で上限220万円)に引き下げられることになりました。(23歳未満の扶養親族がいる場合などは、従来どおり、給与収入1,000万円超で給与所得控除の上限220万円)

一方、誰もが控除できる基礎控除は一律10万円引き上げられます。但し、合計所得金額が2,400万円を超えると控除額が逓減し、2,500万円を超えると基礎控除は0になります。

給与収入の階層別に試算すると下表のとおりであり、給与収入850万円までは所得税負担の増減はありませんが、850万円を超える給与収入がある人ほど負担が増える仕組みになっています。

高額所得者ほど増税という構図ですが、個人事業者は、一律10万円の基礎控除の引上げのみが該当するので、合計所得2,400万円以内の事業者に限って減税になります。

| 給与 | 負担増 |

|---|---|

| 850万円 | なし |

| 900万円 | +1.5万円 |

| 950万円 | +3.0万円 |

| 1,000万円 | +4.5万円 |

| 1,500万円 | +6.5万円 |

| 2,000万円 | +6.5万円 |

| 3,000万円 | +31.0万円 |

| 5,000万円 | +34.2万円 |

印紙税軽減 2年延長

内容

平成30年3月28日に成立した「平成30年度税制改正」で、建設工事に係る請負契約書の印紙税額が下表の通り、軽減されることになりました。

これは平成26年4月1日から平成30年3月31日の間に作成される建設工事に係る請負契約書に対する軽減措置でしたが、2年間延長し、平成32年3月31日までに作成される上記契約書が軽減されることになったものです。

また、不動産の譲渡に関する契約書の印紙税も平成30年3月31日まで軽減されていましたが、こちらの印紙税軽減措置も2年間延長されることになりました。

※下表は、「建設工事の請負に係る契約書」の印紙税で、「不動産の譲渡に関する契約書」の印紙税とは異なりますので、ご注意ください。

| 契約金額 | 印紙税額 |

|---|---|

| 金額記載なし | 200円 |

| 1万円超 200万円以下 | 500円 |

| 200万円超 500万円以下 | 1千円 |

| 500万円超 1千万円以下 | 5千円 |

| 1千万円超 5千万円以下 | 1万円 |

| 5千万円超 1億円以下 | 3万円 |

| 1億円超 5億円以下 | 6万円 |

| 5億円超 10億円以下 | 16万円 |

| 10億円超 50億円以下 | 32万円 |

| 50億円超 | 48万円 |

青色申告特別控除の見直し

内容

個人事業者の青色申告特別控除の額が現行の65万円から55万円に引き下げられます。

これは前述の基礎控除アップとの関連で特別控除と基礎控除の合計額が現行と同額の103万円になるように改正されたものです。

その一方で、税務手続の電子化を進める点から現行の65万円控除の要件に加えて「電子帳簿保存」又は「電子申告」をすれば特別控除額が10万円アップし現行と同額の65万円となります。

適用

平成32年(2020年)分以後の所得税、平成33年度(2021年度)分以後の個人住民税に適用されます。

| 記帳要件 | 青申控除 | 基礎控除 | 合計 |

|---|---|---|---|

| 現行要件(正規の簿記) +電子帳簿保存 又は、e-Taxによる電子申告 |

65万円 | 48万円 | 113万円 |

| 現行要件(正規の簿記) | 55万円 | 48万円 | 103万円 |

| 簡易な記帳 | 10万円 | 48万円 | 58万円 |

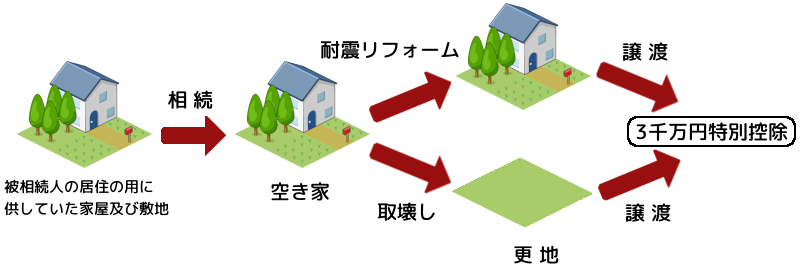

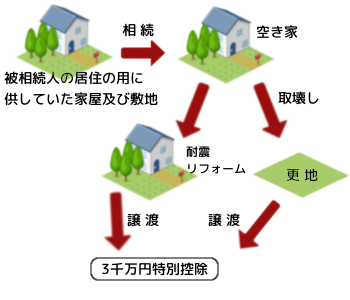

所得税:空き家の譲渡に係る特別控除の創設(平成28年度改正)

親が住んでいた住宅を相続し、これを譲渡した場合、3千万円の特別控除が適用されることになりました。

要件

- 被相続人の居住用家屋は、昭和56年5月31日以前に建築された家屋(マンションは除く)で、相続発生時に被相続人以外に居住者がいなかったこと。

- 譲渡した家屋または土地は、相続時から譲渡時まで、居住・貸付・事業の用に供されていたことがないこと。

- 譲渡した家屋は、譲渡時おいて地震に対する安全性に係る規定又はこれに準ずる基準に適合するものであること。

- 譲渡価額が1億円を超えないこと など

適用

平成28年4月1日から平成31年12月31日までの間に行われた譲渡について適用されます。

事業承継税制の要件緩和

平成21年度税制改正で「事業承継税制」が創設されましたが、煩雑な手続きや要件が厳しく、適用する企業は極めて少数でした。平成25年度改正でこの要件が緩和され、利用しやすくなりそうです。

先代経営者が所有していた自社の株式を後継者に贈与したり、後継者が相続した場合、財務内容の良い会社ほど株式の評価額が高く、贈与税や相続税の負担が大きいという問題があります。この税負担を軽減し、後継者に経営を円滑に引き継げるように措置したのが「事業承継税制」です。

従来、制度利用のためには、「経済産業大臣の認定・事前確認」、「後継者は先代の親族」、「相続後5年間は8割以上の雇用維持」、「後継者が5年以上代表者を継続」という様々な要件が課されており、導入後4年間の利用は僅か500件余でした。

今般の改正では、事前確認制度の廃止、雇用要件の緩和、親族以外の承継を対象化するなど、使い勝手の大幅な改善が図られました。

消費税の課否区分

消費税の課否区分は、その判断ミスによって消費税負担額に直接影響しますので、慎重な取扱いが必要です。

下表を参考に適正な処理をしてください。

| 区分 | 課税 | 非課税 | 不課税 | 主な内容 |

|---|---|---|---|---|

| 土地賃貸収入 | △ | ○ | 土地(更地)の賃貸収入は非課税(但し、1か月未満の短期賃貸は課税) 土地付建物(住宅を除く)の賃貸収入は全額課税 時間貸駐車場収入・テニスコート等の使用料収入は課税 |

|

| 役員報酬 給料賃金 |

○ | 出向社員の給与負担額等も不課税 現物給与は購入時に課税仕入 |

||

| 法定福利費 | ○ | |||

| 福利厚生費 | ○ | △ | 従業員等に対する現金による祝金・香典等は不課税 | |

| 通勤手当 | ○ | 通勤に通常必要と認められる部分は全額課税 | ||

| 旅費日当 | ○ | 旅行に通常必要と認められる部分を越える部分(給与相当額)は不課税 海外出張旅費等は「免税」 |

||

| 人材派遣費 | ○ | 人材派遣会社に支払う派遣料は課税 | ||

| 荷造運賃 | ○ | △ | 運送保険料は非課税 国際運送費用は「免税」 |

|

| 通信費 | ○ | 国際電話、国際郵便料金は「免税」 | ||

| 交際費 | ○ | △ | △ | 取引先等に対する現金による祝金・香典・謝金等は不課税 ゴルフ場利用税(特別地方消費税)は不課税 贈答用の商品券・ビール券・プリペイドカード等の購入は非課税 |

| 諸会費 | △ | ○ | その内容(会報等の対価か、運営費負担か)によって判定 同業者団体の通常会費は不課税 カード会社の年会費は課税 交通安全協会費は不課税 |

|

| 保険料 | ○ | |||

| 区分 | 課税 | 非課税 | 不課税 | 主な内容 |

| リース料 | ○ | △ | 契約上、明示されている利子や保険料部分は非課税 | |

| 支払手数料 | ○ | △ | 印鑑証明や住民票等の行政手数料、公証人の代行手数料は非課税 工事のための道路占有料は土地の賃貸で非課税(1ヶ月未満の使用料は課税) |

|

| 信用保証料 | ○ | 融資に伴う支払信用保証料は非課税 | ||

| 顧問料 | ○ | 税理士等への報酬は源泉税徴収前の金額が課税対象 | ||

| 寄付金 | △ | ○ | 現物による寄付は、購入時の課税仕入 | |

| 地代家賃 | ○ | △ | 住宅(社宅)の賃借料(共益費含む)は非課税 事務所や時間駐車場の賃借料は課税 |

|

| 租税公課 | ○ | 軽油代のうち軽油税は不課税 | ||

| 雑費 | ○ | △ | △ | 内容によって判定 |

| 雑収入 | ○ | △ | △ | 内容によって判定(廃材等の売却収入は課税) |

| 受取利息 | ○ | 定期積金の給付補充金も非課税 | ||

| 受取配当金 | △ | ○ | 証券投資信託の収益分配金は非課税 | |

| 税金等の還付金等 | ○ | 還付加算金は不課税 助成金は不課税 |

||

| 受取保険金 | ○ | |||

| 固定資産売却額 | ○ | △ | 譲渡対価が課税対象(土地の譲渡は非課税) | |

| 貸倒損失 | ○ | 『課税売上に係る消費税額』から控除(貸付金の貸倒損失は、消費税の課税売上に係るものでないから控除不可) | ||

| 損害賠償金 | △ | ○ | 対価性があれば課税 | |

| 支払利息割引料 | ○ | |||

| 現金過不足 | ○ |