| |

|

|

�@�����͕���25�N�x�Ő������̂����A�����ł̊�b�T���z���������ɂ��Ă��Љ�����܂��B

���T�v��

�@�����ł́A�e���Ȃǂ��S���Ȃ������Ƃɂ����Y��O�̑ォ��p�����ꍇ���ɔ�������ŋ��ł��B

���̑����łł����S�ẴP�[�X�ő����ł���������̂ł͂Ȃ��A����������Y�̑��z�����z�i��b�T���z�j����ꍇ�̂݁A�\�����đ����ł�[�߂�Ƃ����d�g�݂ɂȂ�܂��B��������ł́A����27�N�P��1���ȍ~�ɔ������������ɂ��āA���̊�b�T���z�������������邱�Ƃ����肵�܂����B�]���ł͑����ł̔[�t�`������������̂�100�l����4���ƌ����Ă���܂������A������͔{�����錩�ʂ��ł��B���̂��߁A���܂ő����łƂ͖������������ł��A������̕K�v�����o�Ă���\��������܂��B

����b�T���z�̉�����

�@����̉����ɂ�蕽��27�N�P��1���ȍ~�̊�b�T���z�����s��60���Ɉ����������܂��B

| ���@�s |

5,000���~+(1,000���~×�@�葊���l�̐�) |

| ������ |

3,000���~+(600���~×�@�葊���l�̐�) |

�@�@�葊���l���A�z���1���Ǝq��2���̍��v3���̏ꍇ�ł͊�b�T���z�͈ȉ��̒ʂ�ł��B

| ���@�s |

5,000���~+(1,000×3��)��8,000���~ |

| ������ |

3,000���~+(600���~×3��)��4,800���~ |

�@ ����āA������ł͊�b�T���z��3,200���~�������邱�ƂɂȂ�܂��B

�@��L�̃P�[�X�ŖS���Ȃ����l�i�푊���l�j���ȉ��̂悤�ȍ��Y�����L���Ă��Ă����ꍇ�ɂ́A�]���ł͑����ł̑Ώۂɂ͂Ȃ�܂���ł������A������͑����ł̐\�����K�v�ƂȂ��Ă��܂��B �@�@

�@ �Ō�ɂȂ�܂����A�u�z��ҍT���v��u���K�͑�n���̓���v�Ȃǂ̐��x�𗘗p���邱�ƂŐ\���݂̂��s���A�ŋ��͔������Ȃ��ꍇ������܂��B���^������������������ꍇ�ɂ́A�����߂ɒS���҂ɂ����k���������B

�S���@�����@���j |

|

|

|

|

�@����25�N�Ő������@��3��29���ɐ������܂����B�����͂��̂����̏Z��[�����ł̊g�[�E�����ɂ��Ă��Љ�����܂��B

�������̎�ȊT�v��

�E����25�N�x���ŏI���\��̌��s���x��4�N�ԉ���

�E����26�N4�����e�N�̍T�����x�z��20���~����40���~�Ɉ����グ

�@���F��Z��(�F�蒷���D�ǏZ��y�єF���_�f�Z��)�ɂ��Ă�30���~����50���~�Ɉ����グ

�E����26�N4�����10�N���v�̍ő�T���\�z��200���~����400���~�Ɉ����グ

�@���F��Z��(�F�蒷���D�ǏZ��y�єF���_�f�Z��)�ɂ��Ă�300���~����500���~�Ɉ����グ

�E�����ł���T��������Ȃ������z�̏Z���ł���̍T�������x�z97,500�~����136,500�~�֑��z

�E���Ȏ����ŏZ����w�������ꍇ�̍T�����x�z��50���~����65���~�Ɉ����グ

���L�\�͔F��Z��ȊO�̏Z����w�������ꍇ�̏Z��[�����ł̕ύX���e�ƂȂ�܂��B

���Z�J�n

�N���� |

�N���c����

���x�z |

�T���� |

�e�N��

�T�����x�z |

�ő�T��

�\�z |

�T������ |

�Z���ł����

�T�����x�z |

����

(����25�N)�@ |

2,000���~ |

1% |

20���~ |

200���~ |

10�N |

�����ł̉ېŏ������z×5��

(�ō�9.75���~) |

����26�N

1�`3�� |

2,000���~ |

1% |

20���~ |

200���~ |

10�N |

�����ł̉ېŏ������z×5��

(�ō�9.75���~) |

����26�N4���`

����29�N12�� |

4,000���~ |

1% |

40���~ |

400���~ |

10�N |

�����ł̉ېŏ������z×7��

(�ō�13.65���~) |

�������̖ړI��

�@�Z��擾�ɂ��Ă͎�����i�����z�ł���A����26�N4������̏���ő��łɔ����Z��擾�҂̕��S���y�����邽�߁A�܂��A����ő��łɂ��삯���ݎ��v�y�т��̔�����}���邽�߂ƌ����Ă��܂��B

���V�~�����[�V������

�@����25�N�x���ɋ��Z���J�n�����ꍇ�Ə���ő��Ō�ɏZ��w���y�ы��Z���J�n�����ꍇ�Ƃŏ���ő��łɂ�镉�S�����z�ƍ���̉���(�e�N�̍T�����x�z��20���~����40���~�ɑ����A�y�яZ���ł���̍T�����x�z�̑��z)���s��ꂽ�ꍇ�̌��ő����z�ɂ��ƌv���S�����z���e�A�����E�ؓ��z�ʂɎ��Z���܂����B

�y�P�[�X�@�z

�E�N���F500���~�@�E�Ƒ��\���F�z���1�l�E16�Έȏ�}�{�e��1�l�@

�E�ؓ����z�F2,500���~(�ԍϊ���35�N�A�����ϓ��ԍ�)�@

�E�Z��y�ѓy�n�擾���i�F3,000���~(�Z��i1,800���~)�@

| �@ |

�N�� |

500���~ |

| �A |

�ؓ��z |

2,500���~ |

| �B |

�Z��i |

1,800���~ |

| �C |

����łɂ�镉�S�����z�@�B×3�� |

��54���~ |

| �D |

�e�N�̍T�����x�z20���~����40���~�ւ̈����グ�A

�y�яZ���ł���̍T�����x�z���z�ɔ������ő����z(10�N���v) |

��21���~ |

| �E |

�ƌv���S�����z�@�C−�D |

��33���~ |

�y�P�[�X�A�z

�E�N���F800���~�@�E�Ƒ��\���F�z���1�l�E16�Έȏ�}�{�e��1�l

�E�ؓ����z�F4,000���~(�ԍϊ���35�N�A�����ϓ��ԍ�)�@

�E�Z��y�ѓy�n�擾���i�F4,500���~(�Z��i2,700���~)

| �@ |

�N�� |

800���~ |

| �A |

�ؓ��z |

4,000���~ |

| �B |

�Z��i |

2,700���~ |

| �C |

����łɂ�镉�S�����z�@�B×3�� |

��81���~ |

| �D |

�e�N�̍T�����x�z20���~����40���~�ւ̈����グ�A

�y�яZ���ł���̍T�����x�z���z�ɔ������ő����z(10�N���v) |

��153���~ |

| �E |

�ƌv���S�����z�@�C−�D |

��−72���~ |

�@���ۂ̔N���ɑ���ؓ����z�A�Z��i���̋��z�͊e�ƒ�ɂ��قȂ�܂��̂ŁA��T�ɂ͌����܂��A��L���Z����y�P�[�X�@�z�N��500���~�̉ƒ�ł́A����ő��Ō�ɏZ��w���E���Z�����ꍇ�́A����ő��łɂ�镉�S�z54���~����Z��[�����ł̉����ɂ�錸�Ŋz21���~�E���Ă���33���~�̕��S���ƂȂ����ő��őO�ɏZ��w���E���Z���������L���ƂȂ�܂��B

�@����y�P�[�X�A�z�N��800���~�̉ƒ�ł́A����ő��Ō�ɏZ��w���E���Z�����ꍇ�́A����ő��łɂ�镉�S�z81���~����Z��[�����ł̉����ɂ�錸�Ŋz153���~�E����Ɩ�72���~������v�Z�ƂȂ�A����ő��Ō�ɏZ��w���E���Z���������L���ƂȂ�܂��B

�@�ȏ�̌��ʁA�N�������z�ȉƒ�͓������ɂ�鉶�b���邱�Ƃ��ł��܂����A�Z��[�����p�҂̍ł������Ƃ�����N��400���~�`600���~�̉ƒ�ɂ����Ă͏���ő��őO�ɏZ��w���E���Z�����������S�͏��Ȃ��Ȃ�v�Z�ƂȂ�܂��B

�������A�������ɂ����Ă͒x���Ƃ����Ă܂łɏZ��[�����ł̊g�[�[�u���u���Ă��Ȃ����ʂ�����I�ȏ����w�ɑ��ēK�ȋ��t�[�u���u���邱�Ƃ����荞�܂�Ă���܂��̂ō���̐Ő������Ŏ����̍��ɂ�铖�����̉��b�̊i���͂Ȃ��Ȃ�\��������܂��B

�S���@�N��@���G |

|

|

|

|

�@����25�N�Ő������@��3��29���ɐ������܂����B����͌ٗp���i�Ő��̉������e�����ē������Ă��������܂��B�Ȃ��A���̌ٗp���i�Ő��͐挎���Љ���u�����g�呣�i�Ő��v�Ƃ̑I��K�p�ƂȂ�܂��B

���������e��

�@�@�ٗp�ҁi�ٗp�ی���ʔ�ی��ҁj��������2�l�ȏ�i���Ƃ�5�l�ȏ�j���̈��̗v�������ꍇ�ɁA����Ŋz�T���z���ٗp������1�l������40���~�i���s20���~�j�Ɉ����グ���܂��B�Ȃ��A�@�l�Ŋz��20���i���Ƃ�10���j�̍T�����x�z�ɂ��Ă͏]���ƕύX�͂���܂���B�K�p���ƔN�x�́A����25�N4���ȍ~�ɊJ�n���鎖�ƔN�x���ΏۂƂȂ錩�ʂ��ł��B

���K�p�v����

�ٗp���i�Ő��̐Ŋz�T�����邽�߂ɂ́A�ȉ���5�̗v�������ׂĖ������K�v������܂��B

�@ �O���y�ѓ����Ɏ��Ǝ�s���ɂ�闣�E�҂����Ȃ�����

�O���y�ѓ����Ƀ��X�g�����̉�Гs���ɂ�闣�E�҂�����ꍇ�ł���A�]�ƈ��̎��ȓs���ɂ��ސE�͖�肠��܂���B

�A ��ٗp�Ґ���2�l�ȏ�i���Ƃ�5�l�ȏ�j�ł��邱��

��ٗp�Ґ��Ƃ́A�������̌ٗp�Ґ�����O�����̌ٗp�Ґ����������l���ɂȂ�܂��B

�܂��ٗp�҂Ƃ́A�@�l�̎g�p�l�̂����ٗp�ی��̈�ʔ�ی��҂̂��ƂŁA�����͏������ق��A�]�ƈ��ł����Ă������̐e���Ȃǖ����Ɠ���W�ɂ���ғ��͏�����܂��B

�B ��ٗp������10���ȏ�ł��邱��

�@

��ٗp�����Ƃ́A��ٗp�Ґ���O�����̌ٗp�Ґ��ŏ��������ł��B

�C ���^���x���z����r���^���x���z�ȏ�ł��邱��

���^���x���z�Ƃ́A�����̋��^�̎x���z�ł��B

��r���^���x���z�Ƃ́A���̎Z���ɂ��v�Z�������z�ł��B

�@�O���̋��^���̎x���z�{�i�O���̋��^���̎x���z�~��ٗp�Ґ������~30���j

�D �ٗp�ی��̓K�p���Ƃ��s���Ă��邱��

�����ƂȂǂ̎��Ƃ͓K�p�ΏۊO�ƂȂ�܂��B

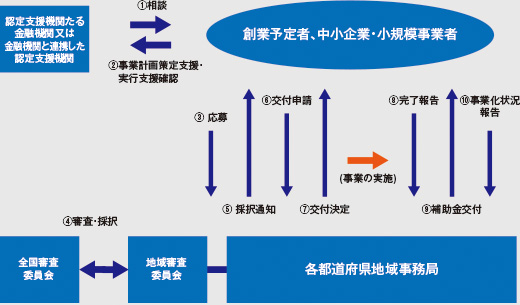

���P�[�X�X�^�f�B��

���Ɗg��̂��߁A������Ƃ�����ɏ]�ƈ���V�K2���̗p�����ꍇ���Љ�܂��B

| �O���� |

������ |

�ٗp�Ґ��F10��

���^���̎x���z�F30,000,000�~ |

�ٗp�Ґ��F12��

���^���̎x���z�F36,000,000�~ |

�@ ���Ǝ�̗��E�҂����Ȃ����ƁA�y�сA�D�ٗp�ی��̓K�p���Ƃł��邱�Ƃ�O��Ƃ��܂��B

�A ��ٗp�Ґ�

����̊�ٗp�Ґ��́A12���|10����2���@�ƂȂ�2���ȏ�̂��ߗv�������܂��B

�B ��ٗp����

��L�Ōv�Z������ٗp�Ґ���2����O�����̌ٗp�Ґ�10���ŏ����܂��B

2����10����0.2��20���@�ƂȂ�10�����邽�ߗv�������Ă��܂��B

�C ���^���x���z�̔�r

���^���x���z�́A36,000,000�~�ł��B

��r���^���x���z�́A�B�̊�ٗp����20���𗘗p���Čv�Z���܂��B

�@30,000,000�~�{�i30,000,000�~�~20���~30���j��31,800,000�~

���^���x���z����r���^���x���z�ȏ�̂��ߗv�������܂��B

�@��L�̒ʂ�A�S�Ă̗v���������ꍇ�ɂ́A2���~40����80���~�i�@�l�Ŋz��20��������j�̐Ŋz�T�������邱�ƂɂȂ�܂��B

�@���ۂɂ��̌ٗp���i�Ő��̓K�p�������������ꍇ�ɂ́A���O�ɒS���҂܂ł��A�����������悤���肢�v���܂��B

�S���@�����@���j |

|

|

|

|

�@���R����}�A�����}���}��1��24���Ɂu����25�N�x�Ő�������j�v�\���܂����B���L�ɐŖڂ��ƂɃ|�C���g���܂Ƃ߂܂����B

�P�D�@�l��

| ���� |

���e |

�K�p���� |

������ƌ��۔�

�i���Łj |

�@��z�T�����x�z��800���~�Ɉ����グ���ƂƂ��Ɂi���s600���~�j�A��z�T�����x�z�܂ł��S�z�������Z���ƂȂ�i���s��10%�͑����s�Z���j |

H25.4.1�ȍ~�J�n�̊e���ƔN�x |

���^�x�����g�[

�i���ŁE�V�݁j |

�@�F�\���@�l���A�����ٗp�҂ɑ��ċ��^�����x������ꍇ�A���L�Z���̊�����5%�ȏ�ł���Ƃ��́A�ٗp�ҋ��^���x�������z��10%�̐Ŋz�T�����ł���i�@�l�ł�10%�i������Ƃ�20%�j�����x�j�B

���Z����

�i�ٗp�ҋ��^���x���z-��ٗp�ҋ��^���x���z�j�^��ٗp�ҋ��^���x���z

����ٗp�ҋ��^���x���z�Ƃ͕���25�N3��31���ȑO���ߎ��ƔN�x�̋��^���x���z

�����̑��K�p������

�E�ٗp�ҋ��^���x���z���O���ƔN�x�������Ȃ�����

�E���ϋ��^���x���z���O���ƔN�x�������Ȃ����� |

H25.4.1�`

H28.3.31�܂ł̊ԂɊJ�n����e���ƔN�x |

2�D������

| ���� |

���e |

�K�p���� |

| �ō��ŗ��̈����グ�i���Łj |

�@���s�̏����ł̐ŗ��\���ɉ����āA�ېŏ���4,000���~���ɂ���45%�̐ŗ���݂����i���s��40%�i1800���~���j���ō��j |

H27�N���Ȍ� |

�Z��[���T��

�i���ŁE�����j |

�@�Z����擾���āA����26�N���畽��29�N�܂ł̊Ԃɋ��Z�̗p�ɋ������ꍇ�̐Ŋz�T�������̂Ƃ��艄������

| ���Z�N |

�ؓ�

���x�z |

�T���� |

�e�N��

���x�z |

���� |

H26.1�`

H26.3 |

2,000���~ |

1.0% |

20���~ |

10�N |

H26.4�`

H29.12 |

4,000���~ |

1.0% |

40���~ |

10�N |

|

H26.1.1�`

H35.12.31

�i�����J�݊��ԁj |

| ���z������ېŁi���Łj |

�@�N100���~�܂��̊����E�������M�ւ̓����ɂ��āA�z������n�v��5�N�Ԕ�ې��Ƃ���i�����Ō����J�݊��ԉ����j |

H26.1.1�`

H35.12.31

�i�����J�݊��ԁj |

3�D�����

| ���� |

���e |

�K�p���� |

�y���ŗ�

�i�����j |

����27�N10���ɏ���ŗ���10%�Ɉ����グ�������Ƃɔ����A�i�ڂɂ�����y���ŗ������邱�Ƃ�ڎw���i����26�N4����8%�Ɉ����グ����Ƃ��͂̌y���ŗ������͌�����܂����j |

H27.10.1�ȍ~ |

4�D�����E���^��

| ���� |

���e |

�K�p���� |

| �ō��ŗ��̈����グ�i���ŁE�V�݁j |

�������Y�U���~���̕����ɂ���55%�̐ŗ���݂����i���s��50%�i3���~���j���ō��j |

H27.1.1�ȍ~ |

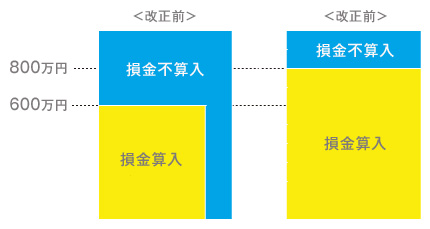

| ��b�T���̌������i���Łj |

�@�����ł̊�b�T���z�� 3,000���~�{�i�@�葊���l�̐��~600���~�j�Ƃ���B

�����s�́@5,000���~�{�i�@�葊���l�̐��~1,000���~�j |

H27.1.1�ȍ~ |

| ���玑�����^�̔�ېŁi���Łj |

�@�q�E���i30�Ζ����j�����玑���ɏ[�Ă邽�߂ɋ��Z�@�ւɐM���������ꍇ�ɂ́A�q�E��1�l������1,500���~�܂ł̋��z�ɂ��đ��^�ł��ې��Ƃ���B |

H25.4.1�`

H27.12.31 |

| ���������Z�ېŐ��x�K�p�҂�

�g�[

�i���Łj |

�@�҂͈̔͂ɁA20�Έȏ�ł��鑷�i���s�͐��葊���l�̂݁j��lj�����B

�@���^�҂̔N��v����60�Έȏ��i���s��65�Έȏ�j�Ɉ��������� |

H27.1.1�ȍ~ |

|

|

|

|

|

�@����i2012.7 Topics�j�̂Ƃ�������25�N1��1�����畽��49�N12��31���܂ł�25�N���Ő����鏊���ɂ��Č�������ۂɂ́A�����ł�2.1���������ł��镜�����ʏ����ł��Ē������Ȃ���Ȃ�Ȃ����ƂƂȂ�܂��i���������m�ۖ@28�j�B

�@���̌����̊J�n�����ɂ��āA���^�ƕ�V�i�ŗ��m�E��v�m���j�Ŏ戵�����قȂ�̂Œ��ӂ��K�v�ƂȂ�܂��B

�P�D���^�ɂ����镜�����ʏ�����

�@���^�����ɑ��镜�����ʏ����ł̉ېł̔��f�ɂ��āA���Œ������\�����w�������ʏ����Łi�����W�jQ��A�x�ł́A�u���N12�������^�𗂔N1���Ɏx�������ƂƂ��A25�N1���̎x�����\���24�N12�����̋��^�͕������ʏ����ł���������K�v������܂����v�Ƃ����₢�Łu�_��A���K�A���呍��̌��c���ɂ��x��������߂��Ă��鋋�^�́A���̎x���������̋��^�̎������ׂ������Ƃ���Ă��܂��v�Ƃ̎戵��������܂��B

�@�܂蕽��23�N12�������߁A�����i����24�N1���j�x�����̋��^�ɂ��ẮA�������ʏ����ł������K�v������Ƃ������ƂɂȂ�܂��B

�Q�D��V�i�J�����}���A�f�U�C�i�[�A�ŗ��m���j�ɂ����镜�����ʏ�����

�@�ŗ��m���v�m�Ȃǂ̕�V�ɌW��������ׂ������́A�l�I�̒ɂ��������z�ɂ��ẮA�����l�I�̒��������������畜�����ʏ����ł̌����������������ƂƂȂ�܂��B

�@�������A�l�I�̒ɂ���V�����Ԃ̌o�ߖ��͖̒̒��x���ɉ����Ď���������͊��K������ꍇ�ɂ����邻�̊��Ԃ̌o�ߖ��͖̒̒��x���ɑΉ������V�ɂ��ẮA�u���̓��͊��K�ɂ�肻�̎������ׂ����R�����������v�Ŕ��肷�邱�ƂƂȂ�܂��B

�@�܂�A�_�̎��������̂́A�����I�ɂ͐ŗ��m��V�̖�������25�N1���Ȍ�̏ꍇ�ɂ͂��߂āA���̖ɑ����V�ɂ��ĕ������ʏ����ł��ۂ���A�����`���҂͏����łƕ����Ē������Ȃ���Ȃ�Ȃ��Ƃ̂��ƂƂȂ�܂��B

�@�Ⴆ�A�_�u�������猎�����̕�V�𗂌�15������

�Ƃ��Ă���ꍇ�A1��15���̎x�����i24�N12�����i12/1�`12/31�j�ɌW��x���j�́A24�N12�����̖�������24�N12�������ł��邽�߁A�������ʏ����ł͉ۂ���Ȃ����ƂƂȂ�܂��B

�@�܂��A�_�u16�����痂��15�����𗂌���������

�ɂ��Ă���ꍇ�A1�������̎x�������i24�N12��16������25�N1��15���j�́A��������25�N1���ł��邽�߁A24�N����25�N���Ƃ����v�Z�����邱�ƂȂ��A��V�z�S�z�ɑ��ĕ������ʏ����ł��ۂ���邱�ƂƂȂ�܂��B |

|

|

|

![���K�͑�n���̕]�����̉���](img/topics/ttl68.gif)