えらそうな題名ですが、我が国の公的年金制度について、常々、分かりやすいが不正確な説明か、正確だが分かりにくい説明しか見かけない気がして気になっておりました。日本年金機構や厚生労働省のパンフレットや解説は特にわかりにくいと思います。

どうしてかというと、2階建という説明や第1号、第2号、第3号被保険者という概念にこだわっているからと思われます。

本稿では、年金制度についてあまり知らない人を対象に、まずそのような用語は無視して、本質的にどのような制度であるかを説明します。しかしながら、用語を知らないと機構や厚労省の説明を見たときに混乱するでしょうから、後の方でその概念について触れます。

目次

我が国に住む人が属する公的年金は2つあります。国民年金と厚生年金です。

少し前までは公務員等の共済組合に加入する人は共済年金という別の制度に属していましたが、平成27年10月から厚生年金に一元化され、現在はこの2つです。

厚生年金は給与をもらって働く人に適用される年金です。また厚生年金の被保険者の配偶者でその人に扶養されている人も、「被扶養配偶者」として厚生年金の制度の中に入ります。厚生年金の被保険者とその被扶養配偶者以外の20歳以上60歳未満の人は全員強制的に国民年金の被保険者となります。

一人の人で考えると、20歳になってから会社に入るまでは国民年金の被保険者、会社に入ってからは厚生年金の被保険者、途中会社を辞めたら国民年金、再就職すると厚生年金、退職して60歳になるまでは国民年金という具合に国民年金と厚生年金を行ったり来たりする場合もあります。

国民年金の被保険者は毎月一人当たり幾らという国民年金の保険料を支払います。平成29年度は月額16,490円です。厚生年金の被保険者は厚生年金の保険料を給料から徴収されます。

厚生年金の保険料は国民年金保険料と異なり、一人あたりの定額ではなく収入(給与、賞与)に比例しています。被扶養配偶者がいてもいなくてもとにかく給与に比例した保険料を納めます。被扶養配偶者は直接保険料を納めないことになります。

ある年齢に達したり、障害者になったりというような条件を満たしたときは、年金を受給することになります。受給する年金で主なものは基礎年金と厚生年金です。さて基礎年金というのが突然出てきました。基礎年金の保険料というのは無かったのに、なんで基礎年金という年金が支給されるのでしょうか。

実は基礎年金は、半分ほどは税金で、残りの半分を国民年金の保険料と、厚生年金の保険料から分担して、支給する年金です。厚生年金は厚生年金の保険料から支払われます。その他わずかですが国民年金の保険料から支払われる年金もあります。

基礎年金は国民すべてが受給します。厚生年金は厚生年金の被保険者だったことがある人のみが受給します。すなわち厚生年金の被保険者だったことがある人は、基礎年金と厚生年金の両方を受給します。厚生年金の被保険者の被扶養配偶者だった人は(自分で厚生年金に加入したことが無ければ)基礎年金のみ受給することになります。

前の節で厚生年金の被保険者とその被扶養配偶者以外の、国内に住む20歳以上60歳未満の人は全員強制的に国民年金の被保険者であると書きました。それ以外の場合についてついて説明します。

会社に勤める人は70歳未満であれば厚生年金の被保険者にならなければなりません。年齢の下限はありません。従って中卒で働くと15歳で厚生年金の被保険者となる場合もあります。

厚生年金の被保険者に扶養されている配偶者は必ず被扶養配偶者ということで扱われるのかというと、そうではなく、20歳以上60歳未満に限られます。また扶養されているという事が認められなければならず、その条件は今後一年の年収の見込みが130万円未満であることです。年収の見込みとは難しいですが、実務上は月収が10万8333円以下であれば130万円未満と見込めるということで、月収10万8333円以下かどうかで判断されます。年収見込みが130万円を超える20歳から60歳までの人は厚生年金の被保険者の配偶者であっても、国民年金の被保険者となって保険料を納めなければなりません。

以上は強制的に被保険者になる場合ですが、強制的に被保険者にならない場合でも自分の自由意思で国民年金に加入することができる場合があります。任意加入被保険者と言います。

どういう場合かというと、60歳以降65歳に達するまでや、海外で暮らしている場合です。

任意加入する目的は2つあります。一つは60歳まで年金を納めても次節で述べる受給資格が得られない場合です。この場合もし65歳になっても受給資格を得られない場合は70歳を限度に受給資格を得るまで任意加入することができます。もう一つは年金の受給額を増やすためです。

すでに老齢基礎年金の満額を受給できる場合は、任意加入をすることはできません。

基礎年金、厚生年金が支給する年金には、一定年齢に達すると受給できる老齢年金、障害者に該当すると受給できる障害年金、死亡後に家族に支給される遺族年金があります。以下では老齢年金のみ説明します。

老齢基礎年金の受給資格は次の2つの条件を満たすことで得られます。

老齢厚生年金は老齢基礎年金の受給資格を満たしたうえで、一月でも厚生年金の被保険者であった期間があれば受給できます。

保険料納付済期間とは次の期間の合計です。

保険料免除期間とは国民年金の保険料の免除が認められた期間です。後述するように免除には全額が免除される場合と一部が免除される場合とあります。一部免除の場合は免除されていない部分については納付しないと免除期間とはなりません(未納期間となります)。

合算対象期間はいろいろありますが、主なものは次のような期間です。

なお次のようなことがあります。

老齢基礎年金は前述の保険料納付済期間の月数に比例して金額が決まります。満額を受給できるのは480か月です。式で書くと

老齢基礎年金満額×(保険料納付済期+保険料免除期間の月数の一定割合)/480月

となります。合算対象期間は計算に入れません。このためカラ期間などと呼ばれます。保険料免除期間がある場合の扱いは後述します。

老齢基礎年金の満額は毎年変動しますが平成29年度は年額779,300円です。

老齢厚生年金の金額は厚生年金の加入期間とその期間の平均報酬額に比例します。平均報酬額は毎月の標準報酬月額と賞与の総額を加入月数で割ったものです。式で書くと。

平均報酬額×加入月数×給付率

となります。平均報酬額は単に算術平均ではなく、物価や賃金の変動を考慮した係数(再評価率)をかけて平均を取りますので簡単には計算できません。給付率は標準は0.5481%ですが、式に書かなかったのは法改正の経過措置で違う値が使われる場合があるからです。また平成15年3月前の賃金については賞与を含みませんので違う給付率が使われます。

前節までの内容について良くわかりましたでしょうか。もし私の説明に理解困難なところ、説明が不足しているところがある場合は、以下から質問してください。

そうでなければ、これから先を読むと混乱するかもわかりません。

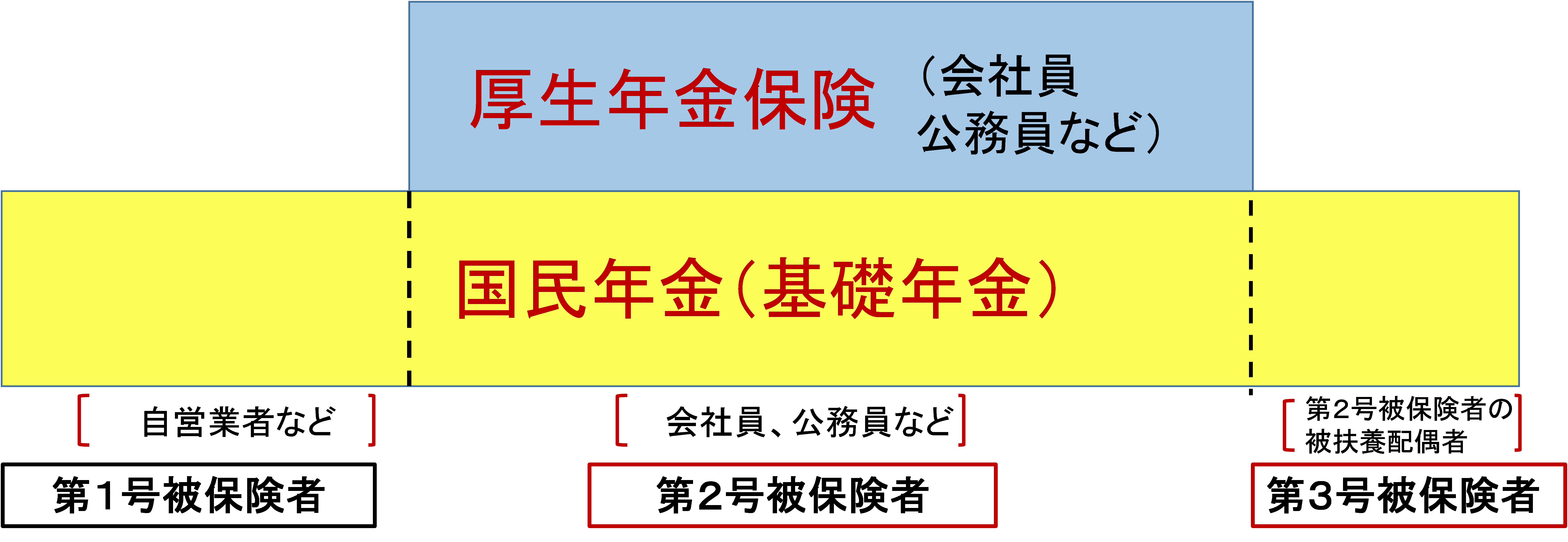

今までの説明は厚生労働省や日本年金機構の説明とはだいぶ異なるところがあります。彼らの説明ではまず年金は2階建であるというのが先に来ます。例えば厚労省の「公的年金制度の仕組み」を見てください。

以下に多少簡略化した図を掲載します(クリックすると大きくなります)。

まず現役世代は全て国民年金の被保険者であるとします。そして国民年金の保険料を納める人(今までの説明で「国民年金の被保険者」と呼んでいた人)を国民年金の第1号被保険者、厚生年金の被保険者(65歳未満)を国民年金の第2号被保険者、厚生年金の被保険者の被扶養配偶者を第3号被保険者と呼びます。そのうえで厚生年金の被保険者は国民年金に加えて厚生年金に加入するから2階建年金だと説明します。

さらに国民年金の被保険者(全国民)は基礎年金を受給する。厚生年金の被保険者は基礎年金に加えて厚生年金を受給する。だから給付も2階建だとも説明します。

確かに法律(国民年金法)では全国民が国民年金の被保険者とされ、第1号被保険者、第2号被保険者、第3号被保険者に分けられています。しかしこれはあくまでも法律構成上の便宜のためであり、実際面でこれにこだわる必要はありません。単なる呼び名の問題でそれ以上でも以下でもないと思っておいた方が良いです。

この2階建の説明は年金制度の理解を困難にするばかりでなく誤解を与えます。そのような誤解の代表的なものは「厚生年金の被保険者は国民年金の保険料も含めて納めている」というものです。そのようなことはなく国民年金の保険料を納めているのは第1号被保険者だけであり、厚生年金の被保険者は厚生年金の保険料しか納めていません。

次に多い誤解は、国民年金と基礎年金を同一視し、基礎年金は国民年金の保険料から支払われている、あるいは国民年金の被保険者は老後に国民年金を受給するというものです。前に説明したとおり、基礎年金は国民年金ではなく、国庫と国民年金と厚生年金からお金をもらって支給する別の年金なのです。このような誤解が第3号被保険者は国民年金の保険料を納めていないのに国民年金から支給を受けているという第3号被保険者への謂れのない批判にもつながっています。

何故、法律上こんな面倒な組み立てになっているのか、また何故役人は2階建年金という説明にこだわるのかという理由はいろいろ考えられますが、憶測を含みますので説明しないでおきます。大事なことは、第1号被保険者、第2号被保険者、第3号被保険者の意味を憶えて、その言葉が使われたとき何を指すかが分かること。また「国民年金の被保険者」という言い方がされた場合、それは第1号被保険者のみを指しているのか、第1号〜第3号被保険者全部を指して使われているのかに気を付けることだけです。

2階建て年金という説明については左から右に受け流しまともにとらないことをお勧めします。

厚生年金の保険料は収入に比例しているので良いのですが、国民年金の保険料は収入が低い人も高い人も一律です。収入が低い人には支払が困難な場合もあるでしょう。そのために国民年金の保険料には免除の制度があります。

免除制度について説明する前に「保険料は誰が支払わなければならないか」ということを確認しておきましょう。法律(国民年金法)では国民年金の保険料は被保険者本人だけでなく、配偶者、世帯主も連帯して納付の義務を負うことになっています。免除についても、たとえ本人の所得が低くても、配偶者や同居する世帯主である親に十分な所得がある場合は免除は認められないとするのが原則です。

国民金保険料の免除には「免除」と「猶予」があります。まず免除について説明します。

免除には保険料のうちどれだけを免除するかにより全額免除、4分の3免除、半額免除、4分の1免除の4種類があります。免除は本人、配偶者、世帯主の前年の所得が基準以下である時に認められますが、免除される割合が高くなるほど所得の基準額が下がります。

年金が免除された分は、年金給付額にはどのように影響するのでしょうか。

老齢基礎年金給付額は保険料を納付した月数に比例すると前に述べました。免除月については免除割合に応じて一定の月数が計算に反映されます。平成21年4月以降の免除月については免除月一月は全額免除、4分の3免除、半額免除、4分の1免除の順にそれぞれ

1/2月、5/8月、3/4月、7/8月として計算されます。

次に猶予ですが、これには納付猶予と学生納付特例があります。保険料を全額納付しなくて良いということでは、全額免除と同じですが、猶予の場合年金給付額には全く反映されません。つまり給付額の計算に当たっては未納と同じことになります。

何のために猶予の制度があるかというと、免除は配偶者や世帯主に所得があれば認められません。親と一緒に住んでいる場合に親に一定以上の所得があれば認められません。これは学生やニートには厳しいです。そのため50歳未満に限り本人と、配偶者の所得のみで審査するようにしたのが納付猶予制度、学生に限り本人の所得のみで審査するようにしたのが学生納付特例です。

免除や猶予された保険料は10年間に限り納付することが可能です。追納と言います。追納された月については保険料納付済みの月となります。

年金保険料は、追納の場合を除き、2年1か月経つと遡って納付できなくなります。時効が2年と定められているからです(保険料の納期限は翌月末なので2年1か月前までは納付可能)。反対に言うと2年1か月より前の保険料は未納でも催促されないことになります。このため2年経つ前に厳しく催促が行われます。もし督促を受けるとその時点で時効は中断しますので、2年の時効がクリアされてしまいます。

年金を受給する権利の時効は5年です。従って請求していなかった5年より前の年金は原則受給できません。ただし、消えた年金記録やその他制度上の欠陥により受給できなかった年金については5年を超えて受給できる場合があります。

前に、基礎年金は国庫と国民年金の保険料、厚生年金の保険料から支払われる。厚生年金は厚生年金の保険料から支払われるということを書きました。しかしこれ以外に国民年金、厚生年金は積立金というものを持っています。これは収入(すなわち保険料)が支出(年金給付)より多いときに差額を積み立てているものです。ですから正しくは例えば「厚生年金は厚生年金の保険料と厚生年金の積立金から支払われる」というのが正しいのです。給付額が保険料や国庫からの収入を上回るときは積立金を取り崩して給付に充てることになります。

過去ずっと収入が支出を上回る期間が続き、現在では国民年金、厚生年金150兆ほどの積立金があります。ひところは保険料収入が足りなくなり取り崩していたのですが、ここ2年くらいはまた黒字に転じているようです。少子高齢化が進むと共に今後赤字に転じて積立金を取り崩さなければならない状況になります。つまり今後の年金制度を支える貴重な財源です。

年金積立金は年金積立金管理運用独立行政法人(GPIF)というところに預けられ、少しでも増やすべく運用が行われています。最近は却って大きな損を出しており、それは株価つり上げのために安倍政権が株式運用比率を高めたためだと野党が攻撃しているのはご承知の通りです。

| 初稿 | 2016/10/26 |

| 訂正 | 2016/11/9 |

| 題名変更 | 2016/11/10 |

| 法改正反映 | 2017/2/18 |

| 法改正反映 | 2017/12/28 |